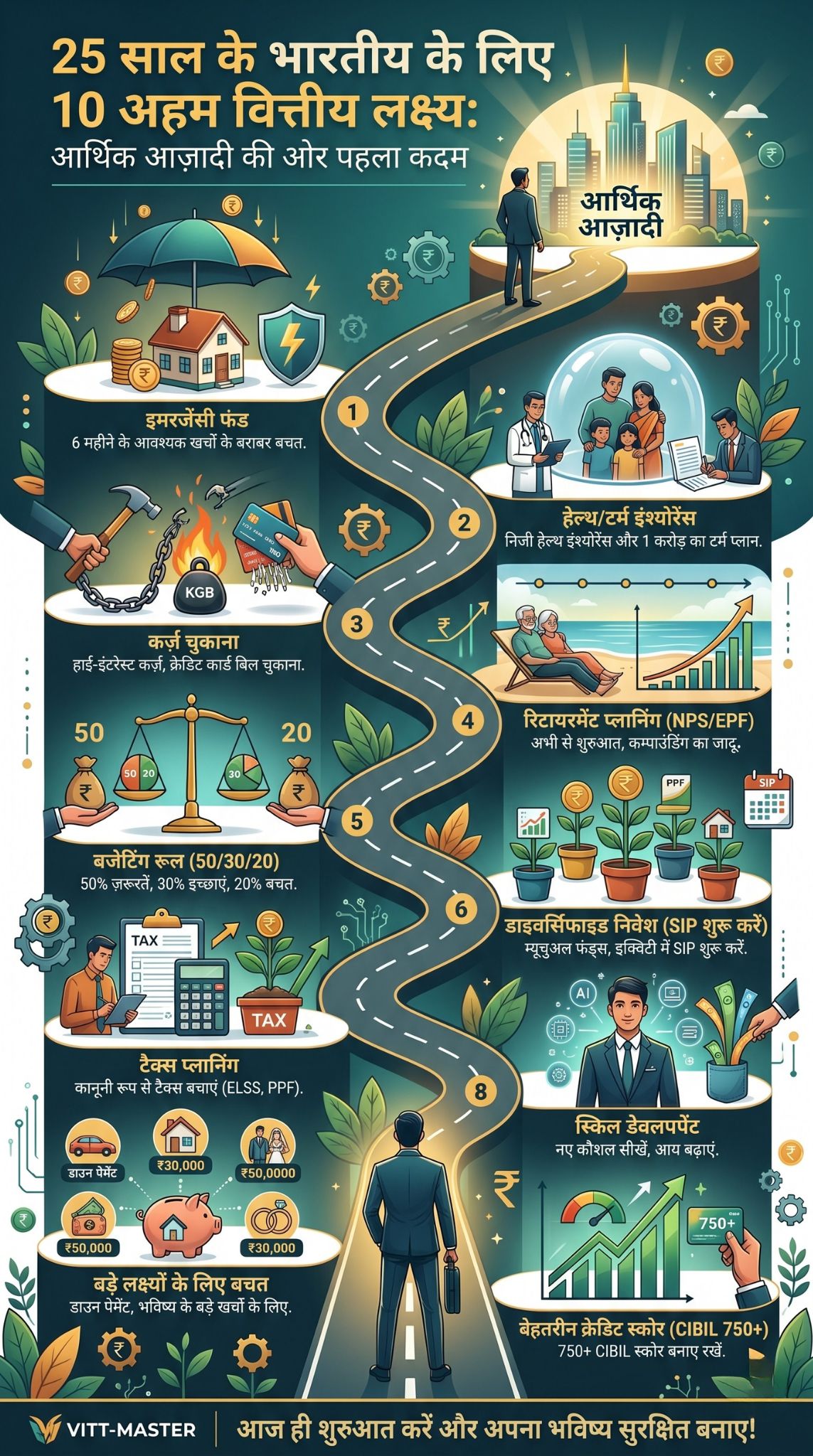

10 फाइनेंशियल गोल जो हर 25 साल के भारतीय को तय करने चाहिए

भारत में 25 साल की उम्र एक बहुत ही सुनहरा और महत्वपूर्ण पड़ाव होता है। यह वह समय होता है जब अधिकांश युवा अपनी पहली नौकरी शुरू करते हैं और पहली बार अपने हाथों में वेतन (सैलरी) देखते हैं। अपनी खुद की कमाई का अनुभव शानदार होता है, लेकिन यहीं से असली ज़िम्मेदारियां भी शुरू होती हैं।

शुरुआती कमाई को गैजेट्स, यात्रा और लाइफस्टाइल पर खर्च करना बहुत आकर्षक लगता है। हालांकि, आर्थिक रूप से स्वतंत्र होने के लिए सही 25 की उम्र में वित्तीय लक्ष्य निर्धारित करना सबसे ज़रूरी कदम है। अगर आप इस उम्र में सही आदतें डाल लेते हैं, तो आपका भविष्य पूरी तरह से सुरक्षित हो जाता है। यह लेख आपको उन सभी महत्वपूर्ण लक्ष्यों के बारे में बताएगा जो आपको 30 की उम्र तक पहुंचने से पहले पूरे कर लेने चाहिए।

यह विषय क्यों महत्वपूर्ण है? (Why This Topic Matters)

भारत में महंगाई दर (Inflation) लगातार बढ़ रही है। शिक्षा, स्वास्थ्य और रहने का खर्च आसमान छू रहा है। ऐसे में केवल पैसा कमाना ही काफी नहीं है, बल्कि उसे सही तरीके से मैनेज करना और बढ़ाना (Invest) भी आवश्यक है।

कंपाउंडिंग (Compounding) का जादू तभी काम करता है जब आप जल्दी शुरुआत करते हैं। उदाहरण के लिए, यदि आप 25 साल की उम्र से निवेश करना शुरू करते हैं, तो 40 साल की उम्र तक आपके पास एक विशाल कॉर्पस (फंड) हो सकता है। इसलिए 25 की उम्र में वित्तीय लक्ष्य बनाना केवल एक विकल्प नहीं, बल्कि आज के समय की सबसे बड़ी ज़रूरत है। सही लक्ष्य आपको कर्ज़ के जाल से बचाते हैं और जीवन के हर मोड़ पर आत्मविश्वास देते हैं।

टॉप 10 25 की उम्र में वित्तीय लक्ष्य जो हर भारतीय को बनाने चाहिए

आगे बढ़ने से पहले, आइए इन सभी 10 लक्ष्यों पर एक नज़र डालते हैं:

| लक्ष्य का नाम | प्राथमिकता (Priority) | समय-सीमा (Timeframe) | मुख्य उद्देश्य |

| 1. इमरजेंसी फंड | बहुत अधिक (High) | 6-12 महीने | संकट में आर्थिक सुरक्षा |

| 2. हेल्थ/टर्म इंश्योरेंस | बहुत अधिक (High) | तुरंत | बीमारी और जीवन का रिस्क कवर |

| 3. कर्ज़ चुकाना | अधिक (High) | 1-2 साल | ब्याज के बोझ से मुक्ति |

| 4. रिटायरमेंट प्लानिंग | मध्यम (Medium) | जीवन भर | भविष्य की सुरक्षा |

| 5. बजटिंग रूल (50/30/20) | बहुत अधिक (High) | हर महीने | खर्च और बचत में संतुलन |

| 6. डाइवर्सिफाइड निवेश | अधिक (High) | लगातार | संपत्ति (Wealth) निर्माण |

| 7. टैक्स प्लानिंग | मध्यम (Medium) | हर वित्तीय वर्ष | कानूनी रूप से टैक्स बचाना |

| 8. स्किल डेवलपमेंट | अधिक (High) | लगातार | आय (Income) बढ़ाना |

| 9. बड़े लक्ष्यों के लिए बचत | मध्यम (Medium) | 3-5 साल | घर या गाड़ी की डाउन पेमेंट |

| 10. बेहतरीन क्रेडिट स्कोर | अधिक (High) | हमेशा | सस्ते लोन की सुविधा |

लक्ष्य 1: एक मजबूत इमरजेंसी फंड बनाना

आपातकालीन स्थितियां (Emergency) कभी बताकर नहीं आतीं। नौकरी छूटना, अचानक मेडिकल खर्च, या परिवार में कोई संकट—ऐसी स्थितियों से निपटने के लिए आपके पास एक इमरजेंसी फंड होना चाहिए।

आदर्श रूप से, आपके 6 महीने के आवश्यक खर्चों (किराया, ईएमआई, राशन) के बराबर पैसा इस फंड में होना चाहिए। इस पैसे को शेयर बाज़ार में लगाने के बजाय लिक्विड म्यूचुअल फंड (Liquid Mutual Funds) या बैंक की फिक्स्ड डिपॉजिट (FD) में रखें ताकि ज़रूरत पड़ने पर इसे तुरंत निकाला जा सके।

| इमरजेंसी फंड के मुख्य बिंदु | विवरण |

| कितना पैसा रखें? | 3 से 6 महीने के खर्च के बराबर |

| कहाँ रखें? | बैंक FD, लिक्विड फंड्स या सेविंग अकाउंट |

| फायदा | संकट के समय कर्ज़ लेने से बचाता है |

| प्रो टिप | इस फंड का इस्तेमाल गैजेट या ट्रिप के लिए कभी न करें |

लक्ष्य 2: हेल्थ और टर्म लाइफ इंश्योरेंस लेना

ज्यादातर युवा सोचते हैं कि 25 की उम्र में उन्हें किसी बीमा की क्या ज़रूरत है? या फिर वे अपनी कंपनी द्वारा दिए गए कॉर्पोरेट हेल्थ कवर पर पूरी तरह निर्भर रहते हैं। यह एक बहुत बड़ी गलती है।

कंपनी का कवर नौकरी छोड़ने के बाद खत्म हो जाता है। इसलिए अपना एक निजी हेल्थ इंश्योरेंस (कम से कम 5-10 लाख रुपये का) ज़रूर लें। इसके साथ ही, अगर आप पर कोई आर्थिक रूप से निर्भर है (जैसे माता-पिता), तो एक टर्म इंश्योरेंस (Term Insurance) लें। 25 की उम्र में 1 करोड़ रुपये का कवर बहुत ही कम प्रीमियम (लगभग ₹600-800 प्रति माह) में मिल जाता है और यह प्रीमियम जीवन भर के लिए फिक्स हो जाता है।

| इंश्योरेंस के मुख्य बिंदु | विवरण |

| हेल्थ इंश्योरेंस | कम से कम 5-10 लाख का बेस कवर लें |

| टर्म लाइफ इंश्योरेंस | अपनी वार्षिक आय का कम से कम 15-20 गुना कवर लें |

| जल्दी लेने का फायदा | प्रीमियम बहुत सस्ता होता है और बीमारियां कवर होती हैं |

| ध्यान दें | निवेश वाले इंश्योरेंस (ULIP/Endowment) से बचें, केवल ‘टर्म’ लें |

लक्ष्य 3: सभी हाई-इंटरेस्ट कर्जों को तुरंत चुकाना

अगर आपने पढ़ाई के लिए एजुकेशन लोन लिया है, या क्रेडिट कार्ड का बिल बकाया है, तो इसे चुकाना आपकी सबसे पहली प्राथमिकता होनी चाहिए। भारत में क्रेडिट कार्ड के बकाया पर सालाना 36% से 40% तक का भारी भरकम ब्याज लगता है।

जब तक आप इतने महंगे कर्ज़ के जाल में फंसे हैं, तब तक आपका कोई भी निवेश आपको असल फायदा नहीं दे सकता। ‘स्नोबॉल मेथड’ (पहले छोटे कर्ज़ चुकाना) या ‘एवलॉन्च मेथड‘ (पहले सबसे ज्यादा ब्याज वाले कर्ज़ चुकाना) का उपयोग करें और खुद को डेट-फ्री (Debt-free) बनाएं।

| कर्ज़ चुकाने के मुख्य बिंदु | विवरण |

| सबसे खतरनाक कर्ज़ | क्रेडिट कार्ड बिल और पर्सनल लोन |

| रणनीति | अपने बोनस या एक्स्ट्रा इनकम का उपयोग कर्ज़ चुकाने में करें |

| फायदा | मानसिक शांति और निवेश के लिए अधिक पैसा |

| चेतावनी | ‘Buy Now Pay Later’ (BNPL) ऐप्स के जाल से बचें |

लक्ष्य 4: रिटायरमेंट के लिए अभी से शुरुआत करना (NPS/EPF)

25 की उम्र में रिटायरमेंट के बारे में सोचना अजीब लग सकता है, लेकिन सच यही है कि यह इसके लिए सबसे सही समय है। ‘कंपाउंडिंग’ (चक्रवृद्धि ब्याज) का असली फायदा समय के साथ मिलता है।

अगर आप आज से ही हर महीने एक छोटी सी रकम (मान लीजिए ₹3000) भी NPS (National Pension System) या म्यूचुअल फंड में डालते हैं, तो 60 की उम्र तक यह करोड़ों रुपये का फंड बन सकता है। इसके अलावा, अपने EPF (Employee Provident Fund) को कभी भी नौकरी बदलते समय निकालें नहीं, बल्कि उसे नए खाते में ट्रांसफर करें।

| रिटायरमेंट प्लानिंग के मुख्य बिंदु | विवरण |

| कहाँ निवेश करें? | NPS, EPF, PPF और इक्विटी म्यूचुअल फंड्स |

| शुरुआत कब करें? | अपनी पहली सैलरी से ही (चाहे रकम कितनी भी छोटी हो) |

| जादू (Magic) | कम्पाउंडिंग का प्रभाव जो लम्बे समय में दिखता है |

| टैक्स बेनिफिट | NPS में सेक्शन 80CCD(1B) के तहत ₹50,000 की अतिरिक्त छूट |

लक्ष्य 5: 50/30/20 बजटिंग रूल को अपनाना

पैसा कहाँ खर्च हो जाता है, यह पता न चलना सबसे बड़ी आर्थिक समस्या है। एक बेहतरीन 25 की उम्र में वित्तीय लक्ष्य यह है कि आप अपने खर्चों को ट्रैक करना सीखें। इसके लिए विश्व प्रसिद्ध ’50/30/20 रूल’ का पालन करें।

अपनी इन-हैंड सैलरी को तीन हिस्सों में बाँटें: 50% पैसा अपनी ज़रूरतों (Needs – किराया, राशन, बिजली बिल) के लिए रखें। 30% पैसा अपनी इच्छाओं (Wants – बाहर खाना, मूवी, ट्रिप) के लिए रखें। और शेष 20% पैसा हर हाल में अपनी बचत और निवेश (Savings/Investing) में लगाएँ।

| 50/30/20 रूल के मुख्य बिंदु | विवरण |

| 50% (ज़रूरतें) | घर का किराया, ईएमआई, ग्रोसरी, बीमा प्रीमियम |

| 30% (इच्छाएं) | शॉपिंग, एंटरटेनमेंट, रेस्टोरेंट, हॉबीज़ |

| 20% (बचत) | इमरजेंसी फंड, SIP, रिटायरमेंट फंड |

| परिणाम | बिना लाइफस्टाइल से समझौता किए अनुशासित निवेश |

लक्ष्य 6: डाइवर्सिफाइड इन्वेस्टमेंट पोर्टफोलियो (SIP शुरू करना)

पैसे को सिर्फ सेविंग अकाउंट में रखने से महंगाई आपके पैसे की वैल्यू को कम कर देती है। इसलिए निवेश करना अनिवार्य है। शेयर बाज़ार की ज्यादा जानकारी न होने पर भी आप ‘म्यूचुअल फंड्स’ के ज़रिए अच्छी शुरुआत कर सकते हैं।

सिस्टेमैटिक इन्वेस्टमेंट प्लान (SIP) के ज़रिए हर महीने एक निश्चित रकम (भले ही वह ₹500 या ₹1000 हो) इंडेक्स फंड्स या डायवर्सिफाइड इक्विटी फंड्स में लगाएँ। सारा पैसा एक ही जगह न लगाएँ; कुछ पैसा सोने (Sovereign Gold Bonds) और फिक्स्ड इनकम (PPF/FD) में भी रखें।

| निवेश पोर्टफोलियो के मुख्य बिंदु | विवरण |

| SIP (सिस्टेमैटिक इन्वेस्टमेंट प्लान) | हर महीने थोड़ा-थोड़ा निवेश करने का सबसे सुरक्षित तरीका |

| एसेट एलोकेशन (Asset Allocation) | इक्विटी (शेयर), डेट (FD/PPF), और गोल्ड का सही मिश्रण |

| महंगाई से मुकाबला | इक्विटी निवेश लम्बे समय में 10-12% से अधिक रिटर्न देते हैं |

| सलाह | बाज़ार गिरने पर घबराकर पैसे न निकालें |

लक्ष्य 7: टैक्स प्लानिंग की समझ विकसित करना

जब आपकी सैलरी बढ़ती है, तो टैक्स का बोझ भी बढ़ने लगता है। 25 की उम्र में टैक्स के नियमों (Tax slabs, Old vs New Regime) को समझना बहुत ज़रूरी है। केवल मार्च के महीने में जल्दबाज़ी में टैक्स बचाने के लिए गलत निवेश न करें।

वित्तीय वर्ष की शुरुआत में ही टैक्स बचाने की योजना बनाएं। सेक्शन 80C के तहत ₹1.5 लाख तक की छूट का फायदा उठाने के लिए ELSS (Equity Linked Savings Scheme), PPF, और जीवन बीमा प्रीमियम का इस्तेमाल करें। इसके अलावा सेक्शन 80D (हेल्थ इंश्योरेंस) के फायदों को भी समझें।

| टैक्स प्लानिंग के मुख्य बिंदु | विवरण |

| सेक्शन 80C | PPF, ELSS, EPF के ज़रिए ₹1.5 लाख तक की कटौती (Deduction) |

| सेक्शन 80D | हेल्थ इंश्योरेंस प्रीमियम पर ₹25,000 तक की छूट |

| नई vs पुरानी रिजीम | अपनी आय और निवेश के अनुसार सही टैक्स रिजीम चुनें |

| ELSS का फायदा | सबसे कम लॉक-इन पीरियड (3 साल) और अच्छा रिटर्न |

लक्ष्य 8: अपनी आय बढ़ाना और नए कौशल सीखना (Skill Development)

आप 25 की उम्र में कितना पैसा बचा सकते हैं, इसकी एक सीमा है। लेकिन आप कितना पैसा कमा सकते हैं, इसकी कोई सीमा नहीं है। इसलिए सबसे बेहतरीन निवेश वह है जो आप खुद पर करते हैं।

अपनी इंडस्ट्री से जुड़े नए कोर्सेस करें, नई टेक्नोलॉजी (जैसे AI, डेटा एनालिसिस) सीखें, या कोई साइड-हसल (Side Hustle) शुरू करें। अपनी आय के स्रोत बढ़ाएं। जब आपकी इनकम बढ़ेगी, तो आपकी निवेश करने की क्षमता अपने आप बढ़ जाएगी।

| आय बढ़ाने के मुख्य बिंदु | विवरण |

| खुद पर निवेश (Self-investment) | किताबें पढ़ें, सेमिनार अटेंड करें, सर्टिफिकेशन लें |

| पैसिव इनकम (Passive Income) | फ्रीलांसिंग, ब्लॉगिंग, या कंसल्टिंग के ज़रिए अतिरिक्त कमाई |

| ROI (Return on Investment) | नई स्किल से सैलरी में 20-50% तक का सीधा उछाल आ सकता है |

| फोकस | केवल बचत पर नहीं, कमाई बढ़ाने पर भी ध्यान दें |

लक्ष्य 9: भविष्य के बड़े लक्ष्यों के लिए बचत करना शुरू करें

शायद आप अगले 5 सालों में अपनी पहली कार खरीदना चाहें, या अपना घर खरीदने के लिए डाउन पेमेंट जुटाना चाहें, या फिर शादी के खर्चे हों। इन बड़े लक्ष्यों के लिए अचानक से लोन लेना समझदारी नहीं है।

अपने इन मिड-टर्म (Medium-term) लक्ष्यों को पहचानें और उनके लिए अलग से पैसे जोड़ना शुरू करें। इसके लिए आप रेकरिंग डिपॉजिट (RD) या शॉर्ट-टर्म डेट म्यूचुअल फंड्स का सहारा ले सकते हैं।

| बड़े लक्ष्यों के लिए बचत | विवरण |

| लक्ष्य (Goals) | गाड़ी, घर की डाउन पेमेंट, विदेश यात्रा या शादी |

| योजना | कम से कम 20% रकम अपनी जेब से देने (Downpayment) का लक्ष्य रखें |

| कहाँ निवेश करें? | इन पैसों को शेयर बाज़ार के जोखिम से दूर (Debt funds) में रखें |

| फायदा | भविष्य में भारी EMI के बोझ से बचाव होता है |

लक्ष्य 10: अपना क्रेडिट स्कोर (CIBIL) 750+ बनाए रखना

भविष्य में जब भी आप होम लोन या कार लोन लेने जाएंगे, तो बैंक सबसे पहले आपका CIBIL स्कोर चेक करेगा। एक अच्छा क्रेडिट स्कोर आपको कम ब्याज दर पर आसानी से लोन दिला सकता है।

अपने क्रेडिट स्कोर को 750 के पार रखने के लिए, हमेशा अपने क्रेडिट कार्ड का बिल और अपनी ईएमआई (EMI) तय तारीख से पहले चुकाएं। अपनी क्रेडिट लिमिट का 30% से अधिक इस्तेमाल न करें (Credit Utilization Ratio)।

| क्रेडिट स्कोर के मुख्य बिंदु | विवरण |

| आदर्श स्कोर | 750 या उससे अधिक बेहतरीन माना जाता है |

| स्कोर कैसे सुधारें? | सभी बिलों का 100% और समय पर भुगतान करें |

| उपयोगिता (Utilization) | अपनी क्रेडिट लिमिट का केवल 30% तक ही उपयोग करें |

| फायदा | भविष्य में होम लोन या कार लोन पर कम ब्याज दर |

निष्कर्ष

सही उम्र में सही फैसले लेना जीवन को बहुत आसान बना देता है। ऊपर बताए गए 25 की उम्र में वित्तीय लक्ष्य आपको एक स्पष्ट रास्ता दिखाते हैं। आपको एक ही दिन में ये सभी लक्ष्य पूरे नहीं करने हैं; बस एक-एक करके इन्हें अपनी आदत में शामिल करना है।

शुरुआत अपने इमरजेंसी फंड और हेल्थ इंश्योरेंस से करें। उसके बाद अपने कर्ज़ खत्म करें और फिर निवेश की दुनिया (SIP/Mutual funds) में कदम रखें। याद रखें, पैसा कमाना एक कला है, लेकिन उसे बचाना और बढ़ाना एक विज्ञान है। आज ही अपने 25 की उम्र में वित्तीय लक्ष्य पर काम करना शुरू करें और अपने भविष्य को आर्थिक रूप से पूरी तरह आज़ाद और सुरक्षित बनाएं।

अक्सर पूछे जाने वाले प्रश्न (FAQs)

प्रश्न 1: मेरी सैलरी बहुत कम है, मैं निवेश कैसे शुरू करूँ?

उत्तर: सैलरी कम होने पर भी निवेश किया जा सकता है। आप म्यूचुअल फंड में मात्र ₹500 प्रति माह की SIP से शुरुआत कर सकते हैं। सबसे महत्वपूर्ण बात रकम नहीं, बल्कि नियमितता (Consistency) और जल्दी शुरुआत करना है।

प्रश्न 2: 25 की उम्र में शेयर बाज़ार या FD में से क्या बेहतर है?

उत्तर: 25 की उम्र में आपके पास रिस्क लेने की क्षमता होती है। इसलिए लंबी अवधि (10+ साल) के लिए शेयर बाज़ार (इक्विटी म्यूचुअल फंड) बेहतरीन है क्योंकि यह FD के मुकाबले महंगाई को आसानी से मात देता है। हालांकि, इमरजेंसी फंड के लिए FD ही चुनें।

प्रश्न 3: मुझे अपनी सैलरी का कितना प्रतिशत निवेश करना चाहिए?

उत्तर: 50/30/20 नियम के अनुसार, आपको अपनी इन-हैंड सैलरी का कम से कम 20% हिस्सा हर महीने अनिवार्य रूप से निवेश या बचत में डालना चाहिए।

प्रश्न 4: टर्म लाइफ इंश्योरेंस कब लेना चाहिए?

उत्तर: जैसे ही आपकी पहली नौकरी लगे और आप कमाने लगें, आपको टर्म इंश्योरेंस ले लेना चाहिए। 25 साल की उम्र में यह सबसे सस्ता मिलता है और यह रेट आपकी पूरी जिंदगी के लिए लॉक हो जाता है।