भारत में फ्रीलांसर और सेल्फ-एम्प्लॉयड लोग टैक्स कैसे बचा सकते हैं

आज के डिजिटल युग में फ्रीलांसिंग और खुद का काम (Self-employment) तेजी से लोकप्रिय हो रहा है। आप अपने खुद के बॉस होते हैं, लेकिन इसका मतलब यह भी है कि आपको अपने टैक्स की जिम्मेदारी खुद निभानी होती है। नौकरीपेशा लोगों की तरह फ्रीलांसरों का टीडीएस (TDS) हर महीने नहीं कटता (सिवाय कुछ मामलों के)।

इसलिए, सही योजना बनाना बहुत जरूरी है। भारत में फ्रीलांसर टैक्स सेविंग कोई मुश्किल काम नहीं है, बशर्ते आपको सही नियमों और धाराओं की जानकारी हो। इस लेख में, हम आपको बताएंगे कि कैसे आप कानूनी और सही तरीकों से अपनी गाढ़ी कमाई का टैक्स बचा सकते हैं।

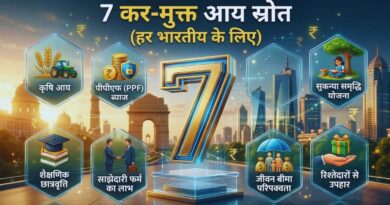

भारत में फ्रीलांसर टैक्स सेविंग क्यों महत्वपूर्ण है?

एक फ्रीलांसर के रूप में आपकी आय हर महीने अलग-अलग हो सकती है। कभी बहुत ज्यादा काम होता है, तो कभी बिल्कुल नहीं। इस अनिश्चितता के बीच, अगर आपकी कमाई का एक बड़ा हिस्सा टैक्स में चला जाए, तो बचत करना मुश्किल हो जाता है।

भारत में फ्रीलांसर टैक्स सेविंग इसलिए जरूरी है क्योंकि यह आपकी कुल बचत को बढ़ाता है। सही टैक्स प्लानिंग से आप:

- अपनी मेहनत की कमाई को बचा सकते हैं।

- भविष्य के लिए निवेश कर सकते हैं।

- इनकम टैक्स विभाग की पेनल्टी और नोटिस से बच सकते हैं।

अब आइए विस्तार से जानते हैं उन 10 तरीकों के बारे में जो हर फ्रीलांसर को पता होने चाहिए।

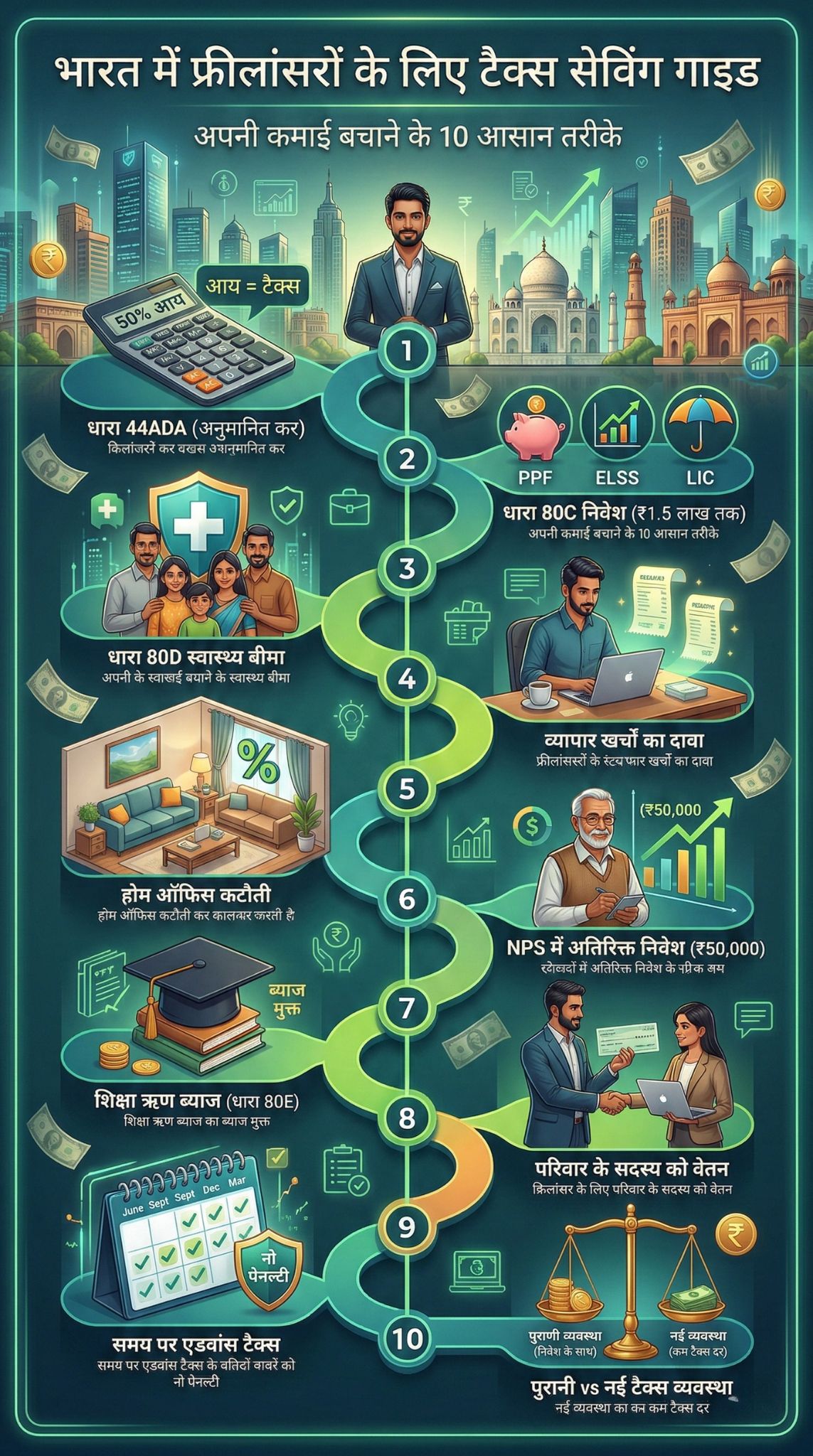

टॉप 10 भारत में फ्रीलांसर टैक्स सेविंग के तरीके

यहाँ फ्रीलांसरों और स्वरोजगार (self-employed) करने वालों के लिए टैक्स बचाने के सबसे बेहतरीन तरीके दिए गए हैं।

1. सेक्शन 44ADA (Presumptive Taxation Scheme) का लाभ उठाएं

यह योजना फ्रीलांसरों के लिए सरकार द्वारा दी गई सबसे बड़ी राहत है। सेक्शन 44ADA के तहत, आपको अपने खर्चों का विस्तृत हिसाब रखने की जरूरत नहीं होती है।

इस योजना के तहत, आप अपनी कुल आय का 50% अपने मुनाफे (Profit) के रूप में दिखा सकते हैं। बाकी का 50% आपके बिजनेस का खर्च मान लिया जाता है। इस तरह, आपको केवल अपनी 50% आय पर ही टैक्स देना होता है। यह भारत में फ्रीलांसर टैक्स सेविंग का सबसे आसान तरीका है।

| विवरण | जानकारी |

| पात्रता (Eligibility) | आर्किटेक्ट, वकील, डॉक्टर, इंजीनियर, आईटी प्रोफेशनल आदि। |

| अधिकतम आय सीमा | कुल सालाना कमाई 75 लाख रुपये से कम होनी चाहिए। |

| मुख्य फायदा | खर्चों की रसीदें और अकाउंट बुक बनाए रखने से मुक्ति। |

| टैक्स किस पर लगेगा? | कुल कमाई के केवल 50% हिस्से पर। |

2. सेक्शन 80C के तहत निवेश करें

भारतीय टैक्स प्रणाली में सेक्शन 80C टैक्स बचाने का सबसे मशहूर तरीका है। नौकरीपेशा लोगों की तरह फ्रीलांसर भी इसका पूरा फायदा उठा सकते हैं।

आप कई सरकारी और प्राइवेट योजनाओं में निवेश करके एक वित्तीय वर्ष में अधिकतम 1.5 लाख रुपये तक की टैक्स छूट पा सकते हैं। इसमें ईएलएसएस (ELSS) म्यूचुअल फंड, पीपीएफ (PPF), लाइफ इंश्योरेंस प्रीमियम और फिक्स्ड डिपॉजिट (FD) शामिल हैं।

| निवेश का विकल्प | लॉक-इन पीरियड | जोखिम (Risk) |

| पीपीएफ (PPF) | 15 साल | बिल्कुल नहीं (सुरक्षित) |

| ईएलएसएस (ELSS) | 3 साल | ज्यादा (बाजार पर निर्भर) |

| टैक्स-सेविंग एफडी (FD) | 5 साल | बिल्कुल नहीं (सुरक्षित) |

| एनएससी (NSC) | 5 साल | बिल्कुल नहीं (सुरक्षित) |

3. हेल्थ इंश्योरेंस लें (सेक्शन 80D)

फ्रीलांसरों को मेडिकल इमरजेंसी के दौरान खुद ही अपने खर्च उठाने पड़ते हैं, क्योंकि कोई कंपनी उन्हें कवर नहीं देती। इसलिए, हेल्थ इंश्योरेंस (स्वास्थ्य बीमा) लेना बहुत जरूरी है।

इनकम टैक्स के सेक्शन 80D के तहत, आप अपने, अपनी पत्नी/पति और बच्चों के लिए दिए गए हेल्थ इंश्योरेंस प्रीमियम पर टैक्स छूट पा सकते हैं। इसके अलावा, माता-पिता के लिए अलग से प्रीमियम भरने पर अतिरिक्त छूट मिलती है।

| बीमित व्यक्ति | उम्र | अधिकतम छूट (रुपये में) |

| खुद, जीवनसाथी, बच्चे | 60 साल से कम | 25,000 रुपये |

| माता-पिता (अतिरिक्त) | 60 साल से कम | 25,000 रुपये |

| माता-पिता (सीनियर सिटीजन) | 60 साल से ऊपर | 50,000 रुपये |

| कुल संभव छूट (अधिकतम) | खुद <60, माता-पिता >60 | 75,000 रुपये तक |

4. अपने बिजनेस के खर्चों पर क्लेम करें

यदि आप सेक्शन 44ADA (Presumptive Taxation) का विकल्प नहीं चुनते हैं, तो आप अपनी वास्तविक कमाई और खर्च दिखा सकते हैं।

फ्रीलांसिंग का काम करने के लिए आपको कई चीजों की जरूरत होती है। आप इन खर्चों को अपनी आय में से घटा सकते हैं, जिससे आपकी टैक्सेबल इनकम कम हो जाएगी। इनमें इंटरनेट बिल, लैपटॉप, सॉफ्टवेयर सब्सक्रिप्शन, और क्लाइंट से मिलने जाने का ट्रैवल खर्च शामिल है।

| खर्च का प्रकार | क्या यह टैक्स में छूट दिला सकता है? |

| सॉफ्टवेयर और टूल्स | हाँ (Adobe, MS Office, Hosting आदि) |

| इंटरनेट और फोन बिल | हाँ (काम के लिए इस्तेमाल होने वाला हिस्सा) |

| व्यक्तिगत छुट्टियां | नहीं |

| ऑफिस स्टेशनरी | हाँ (पेन, प्रिंटर इंक, डायरी आदि) |

5. होम ऑफिस के खर्चों पर कटौती

आजकल ज्यादातर फ्रीलांसर घर से ही काम करते हैं। अगर आपके घर का एक हिस्सा केवल काम के लिए उपयोग किया जाता है, तो आप उस हिस्से के लिए रेंट या बिजली के बिल पर टैक्स छूट मांग सकते हैं।

हालांकि, यह थोड़ी जटिल प्रक्रिया है। आपको यह साबित करना होगा कि आपके घर का कितना प्रतिशत हिस्सा (मान लीजिए 20%) केवल ऑफिस के काम के लिए इस्तेमाल होता है। फिर आप कुल बिजली बिल या रेंट का 20% बिजनेस खर्च के रूप में दिखा सकते हैं।

| खर्च | क्लेम करने का तरीका |

| घर का किराया (Rent) | घर के उस हिस्से का किराया जो ऑफिस बना है। |

| बिजली का बिल | काम के घंटों और उपकरणों के आधार पर अनुमानित बिल। |

| मेंटेनेंस | घर की मरम्मत का वह हिस्सा जो वर्कस्पेस से जुड़ा है। |

6. एनपीएस (NPS) के जरिए अतिरिक्त निवेश (Section 80CCD(1B))

अगर आपकी 80C की 1.5 लाख की लिमिट खत्म हो गई है, तो निराश न हों। नेशनल पेंशन सिस्टम (NPS) आपको एक और शानदार मौका देता है।

सेक्शन 80CCD(1B) के तहत, आप एनपीएस टियर-1 अकाउंट में निवेश करके 50,000 रुपये की अतिरिक्त टैक्स छूट प्राप्त कर सकते हैं। यह बुढ़ापे के लिए एक बेहतरीन रिटायरमेंट फंड भी बनाता है।

| एनपीएस की खूबियां | जानकारी |

| अतिरिक्त छूट | 50,000 रुपये (80C के 1.5 लाख के ऊपर) |

| विथड्रॉल नियम | रिटायरमेंट (60 वर्ष की आयु) पर |

| फंड मैनेजमेंट | पीएफआरडीए (PFRDA) द्वारा नियंत्रित |

| रिटर्न | बाजार से जुड़ा हुआ (औसतन 9-11%) |

7. एजुकेशन लोन के ब्याज पर छूट (सेक्शन 80E)

क्या आपने अपनी, अपने जीवनसाथी या बच्चों की उच्च शिक्षा (Higher Education) के लिए लोन लिया है? अगर हाँ, तो आप इस लोन पर चुकाए जा रहे ब्याज पर टैक्स छूट ले सकते हैं।

सेक्शन 80E के तहत, एजुकेशन लोन पर दिए जाने वाले ब्याज की पूरी रकम को आपकी टैक्सेबल इनकम से घटा दिया जाता है। इसकी कोई अधिकतम सीमा नहीं है।

| विवरण | नियम |

| छूट किस पर मिलती है? | केवल लोन के ब्याज (Interest) वाले हिस्से पर। |

| अधिकतम लिमिट | कोई ऊपरी सीमा नहीं (No upper limit)। |

| कितने साल तक? | अधिकतम 8 साल या जब तक लोन चुकता न हो जाए। |

| किसके लिए लिया गया लोन? | खुद, जीवनसाथी, बच्चे या कानूनी रूप से गोद लिया बच्चा। |

8. परिवार के सदस्यों को काम पर रखना और सैलरी देना

अगर आपका काम बढ़ गया है और आपने अपने काम में मदद के लिए अपने परिवार के किसी सदस्य (जैसे पति/पत्नी या भाई) को काम पर रखा है, तो आप उन्हें दी जाने वाली सैलरी को बिजनेस खर्च के रूप में दिखा सकते हैं।

ध्यान रहे, आप जो भी सैलरी दें, वह बाजार के हिसाब से उचित होनी चाहिए और उनके पास वह काम करने की योग्यता होनी चाहिए। इस सैलरी को आप अपने मुनाफे से घटा सकते हैं, जिससे आपकी टैक्स देनदारी कम हो जाएगी।

| ध्यान रखने योग्य बातें | विवरण |

| योग्यता | परिवार के सदस्य के पास काम के लिए उचित स्किल होनी चाहिए। |

| भुगतान का तरीका | सैलरी हमेशा बैंक ट्रांसफर के जरिए दें, कैश में नहीं। |

| सैलरी की राशि | काम के अनुसार तार्किक (Logical) होनी चाहिए। |

9. समय पर एडवांस टैक्स जमा करना

फ्रीलांसरों को एडवांस टैक्स के नियमों को समझना बहुत जरूरी है। यदि किसी वित्तीय वर्ष में आपकी अनुमानित टैक्स देनदारी 10,000 रुपये से अधिक है, तो आपको साल के अंत का इंतजार किए बिना किस्तों में एडवांस टैक्स जमा करना होगा।

अगर आप ऐसा नहीं करते हैं, तो इनकम टैक्स विभाग सेक्शन 234B और 234C के तहत 1% प्रति माह की दर से भारी ब्याज (पेनल्टी) लगा सकता है। सही समय पर टैक्स देकर आप इन अतिरिक्त खर्चों से बच सकते हैं।

| एडवांस टैक्स की किस्तें | भुगतान की अंतिम तिथि |

| पहली किस्त (15%) | 15 जून से पहले |

| दूसरी किस्त (45%) | 15 सितंबर से पहले |

| तीसरी किस्त (75%) | 15 दिसंबर से पहले |

| चौथी किस्त (100%) | 15 मार्च से पहले |

(नोट: सेक्शन 44ADA चुनने वालों को केवल 15 मार्च तक एक ही किस्त में एडवांस टैक्स देना होता है।)

सरकार ने टैक्स दाताओं को दो विकल्प दिए हैं: पुरानी टैक्स व्यवस्था (Old Regime) और नई टैक्स व्यवस्था (New Regime)। भारत में फ्रीलांसर टैक्स सेविंग करते समय यह तय करना सबसे अहम है कि आपके लिए कौन सी व्यवस्था सही है।

पुरानी व्यवस्था में आपको 80C, 80D जैसी छूट मिलती हैं। वहीं नई व्यवस्था में टैक्स के स्लैब रेट कम हैं, लेकिन इसमें निवेश पर मिलने वाली ज्यादातर छूट हटा दी गई हैं। आपको दोनों तरीकों से अपना टैक्स कैलकुलेट करना चाहिए और जिसमें कम टैक्स बने, उसे चुनना चाहिए।

| आधार | पुरानी टैक्स व्यवस्था (Old Regime) | नई टैक्स व्यवस्था (New Regime) |

| टैक्स रेट्स | स्लैब थोड़े ज्यादा हैं। | स्लैब कम और आकर्षक हैं। |

| डिडक्शन/छूट | 80C, 80D, HRA आदि का लाभ मिलता है। | कोई भी प्रमुख टैक्स छूट नहीं मिलती। |

| किसके लिए बेहतर? | जो लोग ज्यादा निवेश करते हैं। | जो निवेश कम करते हैं और तुरंत पैसा चाहते हैं। |

निष्कर्ष

एक फ्रीलांसर के रूप में काम करना स्वतंत्रता और चुनौतियां दोनों लेकर आता है। आपको अपनी आय और कर (Tax) का प्रबंधन खुद ही करना होता है। सही जानकारी और थोड़ी सी समझदारी से आप अपनी कमाई का एक बड़ा हिस्सा बचा सकते हैं।

चाहे वह सेक्शन 44ADA का स्मार्ट उपयोग हो, या सेक्शन 80C और 80D के तहत निवेश करना, भारत में फ्रीलांसर टैक्स सेविंग के कई कानूनी रास्ते मौजूद हैं। अपने खर्चों का सही हिसाब रखें और समय पर एडवांस टैक्स जमा करें।