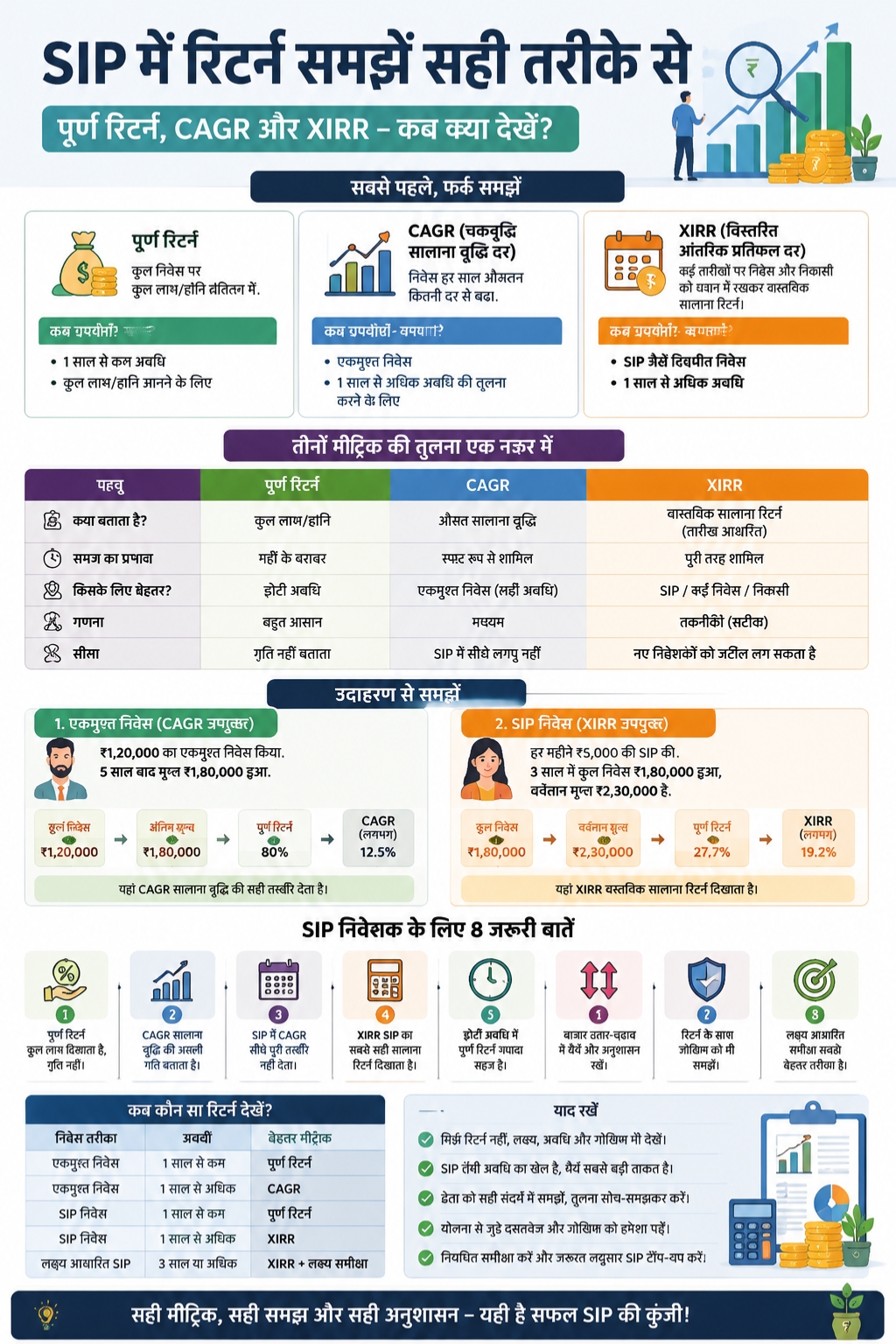

SIP में CAGR बनाम एब्सोल्यूट रिटर्न की भूमिका को समझना

एसआईपी निवेश आसान लगता है। हर महीने एक तय रकम निवेश करें और लंबे समय तक उसे बढ़ने दें। लेकिन असली उलझन तब शुरू होती है जब निवेशक रिटर्न देखते हैं। कहीं २५% दिखता है, कहीं १२% सालाना, कहीं एक्सआईआरआर अलग दिखता है। इसी वजह से एसआईपी में सीएजीआर बनाम पूर्ण रिटर्न समझना बहुत जरूरी है।

भारत में एसआईपी निवेश अब मुख्यधारा का हिस्सा बन चुका है। एसआईपी में निवेशक तय अंतराल पर छोटी रकम निवेश कर सकते हैं, जैसे हर महीने, और छोटी एसआईपी में राशि ₹२५० तक भी हो सकती है।

लेकिन सिर्फ निवेश करना काफी नहीं है। निवेशक को यह भी समझना चाहिए कि उसका पैसा सच में किस गति से बढ़ रहा है। यही अंतर सीएजीआर, पूर्ण रिटर्न और एक्सआईआरआर को समझने से साफ होता है।

यह विषय निवेशकों के लिए क्यों जरूरी है?

बहुत से निवेशक रिटर्न देखकर गलत निर्णय लेते हैं। कोई ३०% पूर्ण रिटर्न देखकर खुश हो जाता है, लेकिन यह नहीं देखता कि वह रिटर्न ५ साल में आया है या ८ महीने में। दूसरी ओर, कोई १०% सालाना रिटर्न देखकर उसे कम समझ लेता है, जबकि लंबे समय में वही रिटर्न बड़ा धन बना सकता है।

एसआईपी में निवेश कई तारीखों पर होता है। हर किस्त अलग समय तक बाजार में रहती है। इसलिए हर रिटर्न मीट्रिक का काम अलग है।

| रिटर्न मीट्रिक | कब उपयोगी है | मुख्य उपयोग |

| पूर्ण रिटर्न | छोटी अवधि या कुल लाभ देखने में | कुल कितना फायदा हुआ |

| सीएजीआर | एकमुश्त निवेश की सालाना वृद्धि देखने में | सालाना औसत वृद्धि |

| एक्सआईआरआर | एसआईपी जैसे कई नकद प्रवाह में | वास्तविक सालाना रिटर्न |

| रोलिंग रिटर्न | फंड की स्थिरता जांचने में | अलग-अलग अवधि में प्रदर्शन |

एसआईपी में सीएजीआर बनाम पूर्ण रिटर्न: मूल अंतर

एसआईपी में सीएजीआर बनाम पूर्ण रिटर्न का अंतर समझने के लिए पहले यह जानना जरूरी है कि दोनों क्या बताते हैं।

पूर्ण रिटर्न बताता है कि आपने कुल कितना कमाया। यह समय को ज्यादा महत्व नहीं देता। अगर आपने ₹१,००,००० निवेश किए और मूल्य ₹१,३०,००० हो गया, तो पूर्ण रिटर्न ३०% है।

सीएजीआर बताता है कि आपका निवेश हर साल औसतन कितनी दर से बढ़ा। इसमें समय शामिल होता है। यही कारण है कि लंबी अवधि के निवेश की तुलना में सीएजीआर अधिक साफ तस्वीर देता है।

| पहलू | पूर्ण रिटर्न | सीएजीआर |

| समय का प्रभाव | सीधे नहीं दिखता | स्पष्ट दिखता है |

| गणना | आसान | थोड़ी तकनीकी |

| उपयोग | कुल लाभ देखने में | सालाना वृद्धि समझने में |

| एसआईपी में भूमिका | सीमित | सीधे नहीं, पर तुलना में उपयोगी |

| बेहतर विकल्प | छोटी अवधि | लंबी अवधि और एकमुश्त निवेश |

शीर्ष ८ बातें जो एसआईपी निवेशक को समझनी चाहिए

नीचे दिए गए बिंदु किसी नए या अनुभवी निवेशक को रिटर्न की सही तस्वीर समझने में मदद कर सकते हैं।

१. पूर्ण रिटर्न कुल लाभ दिखाता है, गति नहीं

पूर्ण रिटर्न सबसे आसान मीट्रिक है। यह बताता है कि आपके निवेश का मूल्य कुल मिलाकर कितना बढ़ा या घटा।

मान लीजिए आपने एसआईपी से कुल ₹१,२०,००० निवेश किए। अब उसका मूल्य ₹१,५०,००० है। आपका पूर्ण रिटर्न २५% होगा। यह सुनने में अच्छा लगता है, लेकिन इससे यह पता नहीं चलता कि यह लाभ १ साल में आया या ५ साल में।

पूर्ण रिटर्न का सबसे बड़ा फायदा इसकी सरलता है। निवेशक तुरंत समझ जाता है कि वह फायदे में है या नुकसान में। लेकिन इसकी सीमा यह है कि यह समय को नजरअंदाज कर देता है।

| उदाहरण | राशि |

| कुल निवेश | ₹१,२०,००० |

| वर्तमान मूल्य | ₹१,५०,००० |

| कुल लाभ | ₹३०,००० |

| पूर्ण रिटर्न | २५% |

| कमी | समय की गति नहीं बताता |

कब देखें?

- जब निवेश अवधि एक साल से कम हो।

- जब सिर्फ कुल लाभ जानना हो।

- जब पोर्टफोलियो का सरल सार देखना हो।

२. सीएजीआर सालाना वृद्धि की असली गति बताता है

सीएजीआर का मतलब है चक्रवृद्धि सालाना वृद्धि दर। यह बताता है कि आपका निवेश हर साल औसतन किस दर से बढ़ा।

मान लीजिए ₹१,००,००० का निवेश ५ साल में ₹१,८०,००० बन गया। पूर्ण रिटर्न ८०% है। लेकिन सीएजीआर लगभग १२.५% के आसपास होगा। इसका मतलब है कि निवेश ने हर साल औसतन १२.५% की गति से वृद्धि की।

सीएजीआर लंबी अवधि की तुलना में बहुत उपयोगी है। यह फंड, इंडेक्स, सोना, सावधि जमा या किसी अन्य निवेश विकल्प की सालाना गति को तुलना योग्य बनाता है।

| उदाहरण | राशि |

| शुरुआती निवेश | ₹१,००,००० |

| अंतिम मूल्य | ₹१,८०,००० |

| अवधि | ५ साल |

| पूर्ण रिटर्न | ८०% |

| अनुमानित सीएजीआर | करीब १२.५% |

ध्यान रखें: सीएजीआर यह नहीं कहता कि हर साल समान रिटर्न मिला। बाजार कभी ऊपर जाता है, कभी नीचे। सीएजीआर सिर्फ औसत वार्षिक वृद्धि दिखाता है।

३. एसआईपी में सीएजीआर सीधे पूरी तस्वीर नहीं देता

एसआईपी में पैसा एक बार नहीं लगता। हर महीने नई किस्त निवेश होती है। इसलिए पहली किस्त ५ साल तक बाजार में रह सकती है, लेकिन आखिरी किस्त सिर्फ १ महीने तक।

यही कारण है कि एसआईपी में सीएजीआर को सीधे लागू करना मुश्किल हो जाता है। सीएजीआर एक शुरुआती राशि और एक अंतिम राशि मानकर चलता है। एसआईपी में कई शुरुआती राशियां होती हैं।

इसलिए एसआईपी में सीएजीआर बनाम पूर्ण रिटर्न समझते समय तीसरे मीट्रिक, यानी एक्सआईआरआर को भी समझना जरूरी है।

| निवेश तरीका | उपयुक्त रिटर्न मीट्रिक |

| एकमुश्त निवेश, १ साल से कम | पूर्ण रिटर्न |

| एकमुश्त निवेश, १ साल से अधिक | सीएजीआर |

| एसआईपी, १ साल से कम | पूर्ण रिटर्न |

| एसआईपी, १ साल से अधिक | एक्सआईआरआर |

| लक्ष्य आधारित एसआईपी | एक्सआईआरआर + लक्ष्य मूल्य |

४. एक्सआईआरआर एसआईपी रिटर्न समझने का बेहतर तरीका है

एक्सआईआरआर उन निवेशों के लिए उपयोगी है जिनमें पैसा कई तारीखों पर आता-जाता है। एसआईपी में यही होता है। हर महीने एक किस्त जाती है और अंत में पोर्टफोलियो का मौजूदा मूल्य दिखता है।

एक्सआईआरआर सभी नकद प्रवाहों को तारीख के साथ देखता है। इसलिए यह एसआईपी का अधिक वास्तविक सालाना रिटर्न दिखाता है।

मान लीजिए आपने हर महीने ₹५,००० निवेश किए। ३ साल बाद कुल निवेश ₹१,८०,००० हुआ। वर्तमान मूल्य ₹२,३०,००० है। पूर्ण रिटर्न सिर्फ कुल लाभ बताएगा, लेकिन एक्सआईआरआर बताएगा कि आपकी अलग-अलग किस्तों ने मिलकर सालाना किस दर से बढ़त दी।

| पहलू | एक्सआईआरआर का उपयोग |

| कई किस्तें | सही तरीके से गिनता है |

| अलग-अलग तारीखें | तारीख के आधार पर गणना करता है |

| एसआईपी | सबसे उपयोगी |

| निकासी वाली स्थिति | उपयोगी |

| पोर्टफोलियो तुलना | बेहतर |

सरल समझ:

एसआईपी में रिटर्न देखना हो तो पूर्ण रिटर्न से कुल लाभ समझें, लेकिन असली सालाना प्रदर्शन समझना हो तो एक्सआईआरआर देखें।

५. छोटी अवधि में पूर्ण रिटर्न ज्यादा सहज रहता है

अगर आपकी एसआईपी सिर्फ ६ महीने पुरानी है, तो एक्सआईआरआर कभी-कभी बहुत बड़ा या अजीब दिख सकता है। ऐसा इसलिए होता है क्योंकि छोटी अवधि के रिटर्न को सालाना बना दिया जाता है।

उदाहरण के लिए, ५ महीने में ८% लाभ अच्छा है। लेकिन जब इसे सालाना बनाया जाता है, तो रिटर्न बहुत ऊंचा दिख सकता है। इससे निवेशक भ्रमित हो सकता है।

इसलिए छोटी अवधि में पूर्ण रिटर्न देखना ज्यादा सरल है। इससे आपको पता चलता है कि आपने कुल कितना कमाया या गंवाया।

| अवधि | बेहतर मीट्रिक | कारण |

| १ माह | पूर्ण रिटर्न | सालाना गणना भ्रमित कर सकती है |

| ६ माह | पूर्ण रिटर्न | कुल लाभ समझना आसान |

| १ साल | पूर्ण रिटर्न + एक्सआईआरआर | दोनों उपयोगी |

| ३ साल | एक्सआईआरआर | एसआईपी की सही तस्वीर |

| ५ साल या अधिक | एक्सआईआरआर + लक्ष्य समीक्षा | लंबी अवधि की योजना |

६. बाजार उतार-चढ़ाव में रिटर्न को सही संदर्भ में देखें

एसआईपी का उद्देश्य बाजार को समय करना नहीं है। इसका उद्देश्य अनुशासन और लागत औसत बनाना है।

जब बाजार नीचे होता है, तो एसआईपी से अधिक यूनिट मिलती हैं। जब बाजार ऊपर जाता है, तो उन्हीं यूनिटों का मूल्य बढ़ता है। इसलिए कम अवधि में नकारात्मक रिटर्न देखकर घबराना सही नहीं है।

| बाजार स्थिति | एसआईपी पर असर |

| बाजार गिर रहा है | अधिक यूनिट मिल सकती हैं |

| बाजार चढ़ रहा है | पोर्टफोलियो मूल्य बढ़ सकता है |

| बाजार स्थिर है | धीरे-धीरे यूनिट बनती हैं |

| बाजार अस्थिर है | लागत औसत मदद कर सकती है |

व्यावहारिक सुझाव:

एसआईपी को कम से कम लक्ष्य अवधि के हिसाब से देखें। बच्चों की पढ़ाई, घर, रिटायरमेंट या धन निर्माण जैसे लक्ष्य ५, १० या १५ साल की सोच मांगते हैं।

७. सिर्फ रिटर्न नहीं, जोखिम भी देखें

रिटर्न देखकर फंड चुनना आसान लगता है। लेकिन यह अधूरा तरीका है। अधिक रिटर्न अक्सर अधिक जोखिम के साथ आता है।

| क्या देखें | क्यों जरूरी है |

| रिस्कोमीटर | फंड का जोखिम स्तर समझने के लिए |

| फंड श्रेणी | लार्ज कैप, मिड कैप, स्मॉल कैप का जोखिम अलग |

| अवधि | लंबी अवधि जोखिम संभाल सकती है |

| लक्ष्य | लक्ष्य के अनुसार फंड चुनना जरूरी |

| उतार-चढ़ाव | भावनात्मक निर्णय रोकने में मदद |

८. लक्ष्य आधारित समीक्षा सबसे बेहतर तरीका है

एसआईपी को सिर्फ “कितना रिटर्न मिला” से न मापें। बेहतर सवाल यह है कि आपका निवेश लक्ष्य की ओर बढ़ रहा है या नहीं।

| लक्ष्य | समीक्षा का तरीका |

| बच्चों की शिक्षा | अवधि, अनुमानित खर्च, महंगाई |

| घर की डाउन पेमेंट | लक्ष्य राशि और समय |

| रिटायरमेंट | लंबी अवधि और जोखिम क्षमता |

| आपातकालीन धन | सुरक्षित विकल्प |

| धन निर्माण | नियमित एसआईपी और समीक्षा |

एसआईपी में सीएजीआर बनाम पूर्ण रिटर्न: आसान उदाहरण

मान लीजिए दो निवेशक हैं।

पहला निवेशक ₹१,२०,००० एकमुश्त निवेश करता है। ५ साल बाद उसका मूल्य ₹१,८०,००० हो जाता है। यहां सीएजीआर देखना सही होगा।

दूसरा निवेशक हर महीने ₹२,००० की एसआईपी करता है। ५ साल में कुल निवेश ₹१,२०,००० होता है। ५ साल बाद मूल्य ₹१,८०,००० हो जाता है। यहां एक्सआईआरआर देखना सही होगा, क्योंकि हर किस्त अलग समय के लिए निवेशित रही।

| स्थिति | कुल निवेश | अंतिम मूल्य | बेहतर मीट्रिक |

| एकमुश्त निवेश | ₹१,२०,००० | ₹१,८०,००० | सीएजीआर |

| मासिक एसआईपी | ₹१,२०,००० | ₹१,८०,००० | एक्सआईआरआर |

| ६ महीने की एसआईपी | ₹३०,००० | ₹३५,००० | पूर्ण रिटर्न |

| लंबी अवधि की एसआईपी | बदलती किस्तें | अंतिम मूल्य | एक्सआईआरआर |

एसआईपी रिटर्न देखते समय आम गलतियां

- सिर्फ १ साल का रिटर्न देखकर फंड बदल देना।

- पूर्ण रिटर्न को सालाना रिटर्न समझ लेना।

- एसआईपी में सीएजीआर देखकर गलत तुलना करना।

- एक्सआईआरआर को समझे बिना पोर्टफोलियो जज करना।

- जोखिम, खर्च अनुपात और फंड श्रेणी को नजरअंदाज करना।

- बाजार गिरावट में एसआईपी रोक देना।

- लक्ष्य के बजाय दैनिक रिटर्न देखना।

| गलती | सही तरीका |

| सिर्फ पूर्ण रिटर्न देखना | अवधि भी देखें |

| हर गिरावट में एसआईपी रोकना | लक्ष्य और समय देखें |

| सीएजीआर से एसआईपी जज करना | एक्सआईआरआर देखें |

| फंड बदलते रहना | ३-५ साल का प्रदर्शन देखें |

| जोखिम नजरअंदाज करना | रिस्कोमीटर और श्रेणी देखें |

निवेशक के लिए सरल निर्णय फ्रेमवर्क

१. पहले निवेश का तरीका पहचानें।

२. अवधि देखें।

३. सही मीट्रिक चुनें।

४. लक्ष्य से तुलना करें।

५. अंत में जोखिम देखें।

| सवाल | जवाब के आधार पर मीट्रिक |

| क्या निवेश एकमुश्त है? | सीएजीआर |

| क्या निवेश मासिक एसआईपी है? | एक्सआईआरआर |

| क्या अवधि १ साल से कम है? | पूर्ण रिटर्न |

| क्या लक्ष्य लंबी अवधि का है? | एक्सआईआरआर + लक्ष्य समीक्षा |

| क्या फंड बहुत अस्थिर है? | रिटर्न के साथ जोखिम देखें |

सीएजीआर, पूर्ण रिटर्न और एक्सआईआरआर की सरल तुलना

| मीट्रिक | क्या बताता है | किसके लिए बेहतर | सीमा |

| पूर्ण रिटर्न | कुल लाभ या नुकसान | छोटी अवधि | समय नहीं बताता |

| सीएजीआर | औसत सालाना वृद्धि | एकमुश्त निवेश | एसआईपी में सीधे उपयोगी नहीं |

| एक्सआईआरआर | तारीख आधारित सालाना रिटर्न | एसआईपी | नए निवेशक को जटिल लग सकता है |

| रोलिंग रिटर्न | अलग-अलग अवधि का प्रदर्शन | फंड स्थिरता | थोड़ा उन्नत विश्लेषण चाहिए |

अंतिम विचार

एसआईपी में सीएजीआर बनाम पूर्ण रिटर्न समझना हर निवेशक के लिए जरूरी है। पूर्ण रिटर्न आपको कुल लाभ बताता है। सीएजीआर सालाना वृद्धि की गति दिखाता है। लेकिन एसआईपी जैसे नियमित निवेश में एक्सआईआरआर सबसे उपयोगी मीट्रिक बन जाता है।

निवेश का फैसला सिर्फ रिटर्न देखकर न लें। लक्ष्य, अवधि, जोखिम, फंड श्रेणी और अपनी वित्तीय स्थिति को साथ में देखें। म्यूचुअल फंड बाजार जोखिमों के अधीन होते हैं, इसलिए योजना से जुड़े दस्तावेज ध्यान से पढ़ना जरूरी है। सेबी से जुड़ी निवेशक शिक्षा सामग्री भी निवेशकों को योजना दस्तावेज, जोखिम और खर्चों को समझने की सलाह देती है।

अक्सर पूछे जाने वाले सवाल

एसआईपी में सीएजीआर बनाम पूर्ण रिटर्न में कौन बेहतर है?

एसआईपी में पूर्ण रिटर्न कुल लाभ बताता है, लेकिन लंबी अवधि की सही सालाना तस्वीर नहीं देता। सीएजीआर एकमुश्त निवेश के लिए अच्छा है। एसआईपी के लिए एक्सआईआरआर अधिक उपयुक्त है।

क्या एसआईपी में सीएजीआर देखना गलत है?

पूरी तरह गलत नहीं, लेकिन अधूरा है। एसआईपी में निवेश अलग-अलग तारीखों पर होता है। इसलिए सीएजीआर अकेले पूरी तस्वीर नहीं दिखा पाता।

एक साल से कम अवधि की एसआईपी में कौन सा रिटर्न देखें?

एक साल से कम अवधि में पूर्ण रिटर्न देखना अधिक सरल और समझने योग्य है। एक्सआईआरआर छोटी अवधि में बहुत बड़ा या भ्रमित करने वाला दिख सकता है।

एक्सआईआरआर क्यों जरूरी है?

एक्सआईआरआर हर किस्त की तारीख और राशि को ध्यान में रखता है। इसलिए यह एसआईपी, निकासी, टॉप-अप और अनियमित निवेशों में अधिक वास्तविक रिटर्न दिखाता है।

क्या अधिक सीएजीआर हमेशा बेहतर फंड का संकेत है?

नहीं। अधिक सीएजीआर के साथ अधिक जोखिम भी हो सकता है। फंड चुनते समय जोखिम, अवधि, खर्च अनुपात, फंड मैनेजर, पोर्टफोलियो और लक्ष्य भी देखें।

क्या एसआईपी बाजार गिरावट में रोक देनी चाहिए?

सामान्य तौर पर लंबी अवधि की एसआईपी बाजार गिरावट में लागत औसत का लाभ दे सकती है। लेकिन फैसला आपके लक्ष्य, नकदी जरूरत और जोखिम क्षमता पर आधारित होना चाहिए।