भारत में अधिकतम रिटर्न के लिए एफडी सीढ़ी रणनीति का उपयोग कैसे करें?

आज के दौर में जब शेयर बाजार कभी ऊपर तो कभी नीचे भागता है, हम में से ज्यादातर लोग एक ऐसी जगह ढूंढते हैं जहाँ हमारा पैसा सुरक्षित रहे। भारत में फिक्स्ड डिपॉजिट हमेशा से भरोसे का दूसरा नाम रहा है। लेकिन क्या आपने कभी सोचा है कि एक ही बार में सारा पैसा पांच साल के लिए जमा कर देना आपकी सबसे बड़ी गलती हो सकती है? यहीं पर काम आती है FD Laddering Strategy in India।

यह कोई बहुत मुश्किल विज्ञान नहीं है, बल्कि आपके पैसे को इस तरह सजाने का तरीका है जिससे आपको ज्यादा ब्याज भी मिले और जरूरत पड़ने पर पैसा भी आपके हाथ में रहे। दो हजार छब्बीस के इस बदलते दौर में, जहाँ बैंक की दरें हर महीने बदल रही हैं, इस रणनीति को समझना आपके लिए बहुत जरूरी है। यह तरीका न केवल आपको महंगाई से लड़ने की ताकत देता है बल्कि आपके पोर्टफोलियो में एक स्थिरता भी लाता है जिसे हम अक्सर जोखिम भरे निवेशों के चक्कर में भूल जाते हैं।

एफडी लैडरिंग क्या है और यह कैसे काम करती है?

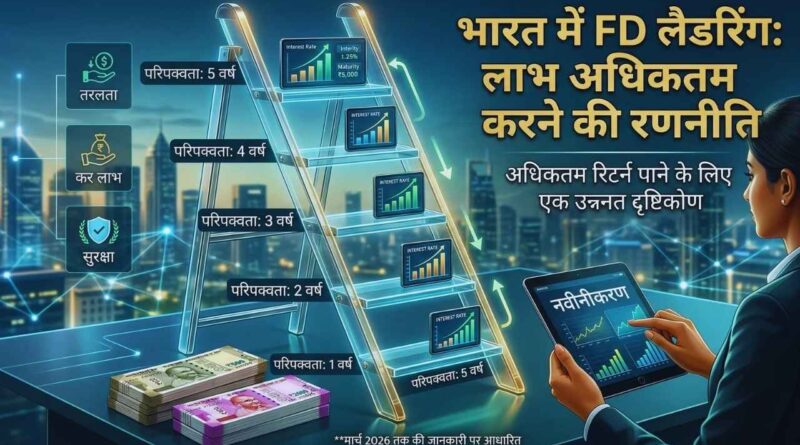

साधारण शब्दों में कहें तो एफडी लैडरिंग का मतलब है अपनी पूरी जमा पूंजी को एक सीढ़ी की तरह अलग-अलग समय के लिए निवेश करना। मान लीजिए आपके पास दस लाख रुपये हैं। पुराने तरीके में हम क्या करते थे कि पूरा दस लाख उठाया और पांच साल की एक एफडी करा दी। इसमें सबसे बड़ा नुकसान यह है कि अगर आपको बीच में अचानक पैसों की जरूरत पड़ गई, तो बैंक आपसे जुर्माना वसूलेगा। साथ ही, अगर बाजार में ब्याज दरें बढ़ गईं, तो आप पुरानी कम दर पर ही फंसे रह जाएंगे।

इस रणनीति के तहत आप अपनी उस दस लाख की रकम को दो-दो लाख के पांच हिस्सों में बांटते हैं। पहला हिस्सा एक साल के लिए, दूसरा हिस्सा दो साल के लिए, तीसरा तीन साल के लिए, चौथा चार साल के लिए और पांचवां पांच साल के लिए। इससे यह सुनिश्चित होता है कि हर साल आपकी एक एफडी मैच्योर होगी और आपके पास नकदी आती रहेगी। जब पहले साल की एफडी पूरी हो जाए, तो आप उस पैसे को फिर से अगले पांच साल के लिए जमा कर सकते हैं। इस तरह एक चक्र बन जाता है जहाँ आपको हमेशा सबसे ऊंचे ब्याज वाली लंबी अवधि की दरें मिलती हैं, लेकिन पैसा हर साल आपके पास उपलब्ध रहता है।

| घटक | विवरण |

| निवेश का बंटवारा | कुल रकम को बराबर या अलग-अलग हिस्सों में विभाजित करना। |

| समय सीमा का चुनाव | अलग-अलग समय जैसे एक, दो, तीन, चार और पांच साल के लिए जमा। |

| चक्र प्रक्रिया | मैच्योर होने वाले पैसे को सबसे लंबी अवधि वाली एफडी में बदलना। |

| नकदी उपलब्धता | हर साल एक निश्चित रकम का हाथ में आना। |

| ब्याज दर संतुलन | बाजार की बदलती दरों के साथ तालमेल बिठाना। |

दो हजार छब्बीस में एफडी लैडरिंग क्यों जरूरी है?

साल दो हजार छब्बीस में भारत की बैंकिंग स्थिति पहले जैसी नहीं रही है। अब भारतीय रिजर्व बैंक की नीतियां बहुत तेजी से बदलती हैं और महंगाई को काबू करने के लिए ब्याज दरों में अक्सर बदलाव किए जाते हैं। अगर आप आज अपनी सारी पूंजी एक साथ किसी लंबी अवधि के लिए लॉक कर देते हैं, तो आप आने वाले समय में बढ़ने वाली ब्याज दरों का फायदा नहीं उठा पाएंगे। यह रणनीति आपको इस ब्याज दर के जोखिम से बचाती है।

चूंकि आपका पैसा हर साल रोल ओवर हो रहा है, आप हमेशा बाजार की सबसे नई और सबसे ज्यादा ब्याज दर का फायदा उठा सकते हैं। इसके अलावा, आजकल के अनिश्चित समय में लिक्विडिटी यानी नकदी की जरूरत पहले से कहीं ज्यादा बढ़ गई है। बच्चों की पढ़ाई, अस्पताल के खर्चे या घर की मरम्मत जैसे कामों के लिए आपको बार-बार एफडी तोड़ने की जरूरत नहीं पड़ेगी क्योंकि हर साल आपकी एक सीढ़ी मैच्योर हो रही होगी। यह तरीका मानसिक शांति भी देता है क्योंकि आपको पता होता है कि अगले बारह महीनों के भीतर आपके पास एक निश्चित रकम आने वाली है।

| कारण | प्रभाव |

| बदलती ब्याज दरें | ऊंचे ब्याज का लाभ लेने का मौका मिलता है। |

| आपातकालीन स्थिति | बिना जुर्माना दिए पैसा निकालने की सुविधा। |

| निवेश अनुशासन | पैसे को फालतू खर्च करने के बजाय फिर से निवेश करने की आदत। |

| महंगाई दर | बेहतर औसत रिटर्न से महंगाई को मात देना आसान। |

| मानसिक सुरक्षा | हर साल फंड उपलब्ध होने का भरोसा। |

एफडी लैडरिंग बनाने का पूरा तरीका

इस रणनीति को शुरू करना बहुत आसान है और इसके लिए आपको किसी बड़े वित्तीय सलाहकार की जरूरत नहीं है। आपको बस थोड़ा सा अनुशासन और सही प्लानिंग चाहिए। सबसे पहले अपनी कुल बचत राशि को तय करें। मान लीजिए वह पांच लाख रुपये है। अब इस रकम को पांच बराबर भागों में बांट लें, यानी एक-एक लाख रुपये के पांच हिस्से। अब बैंक जाकर या अपनी मोबाइल ऐप से पांच अलग-अलग एफडी खोलें। पहली एक साल की, दूसरी दो साल की और इसी तरह पांच साल तक।

असली जादू तब शुरू होता है जब पहला साल खत्म होता है। जब आपकी एक साल वाली एफडी मैच्योर होती है, तो उस एक लाख रुपये और उस पर मिले ब्याज को निकालें नहीं, बल्कि उसे फिर से पांच साल के लिए जमा कर दें। अब आपकी पुरानी दो साल वाली एफडी की मैच्योरिटी में सिर्फ एक साल बचा होगा। अगले साल जब वह मैच्योर हो, तो उसे भी पांच साल के लिए जमा कर दें। पांच साल के अंत तक आपकी सभी एफडी पांच-पांच साल की हो जाएंगी, लेकिन मजे की बात यह है कि हर साल उनमें से एक मैच्योर हो रही होगी। इस तरह आप लंबी अवधि का ज्यादा ब्याज भी कमा रहे होंगे और हर साल आपके हाथ में पैसा भी होगा।

| वर्ष | क्रिया | परिणाम |

| पहला वर्ष | पांच अलग-अलग एफडी शुरू करें (एक से पांच साल)। | निवेश की शुरुआत और नींव रखना। |

| दूसरा वर्ष | एक साल वाली एफडी को पांच साल के लिए री-इन्वेस्ट करें। | चक्र की पहली सीढ़ी का घूमना। |

| तीसरा वर्ष | दो साल वाली एफडी को पांच साल के लिए री-इन्वेस्ट करें। | लगातार नकदी का प्रवाह जारी रहना। |

| चौथा वर्ष | तीन साल वाली एफडी को पांच साल के लिए री-इन्वेस्ट करें। | ऊंचे ब्याज दरों का संचय होना। |

| पांचवां वर्ष | चार साल वाली एफडी को पांच साल के लिए री-इन्वेस्ट करें। | पूरी तरह से सक्रिय लैडर का निर्माण। |

भारत के प्रमुख बैंक और उनकी मौजूदा स्थिति

भारत में इस रणनीति को अपनाते समय बैंकों का चुनाव बहुत सावधानी से करना चाहिए। दो हजार छब्बीस में सरकारी बैंक सुरक्षा के मामले में सबसे आगे हैं, जबकि निजी बैंक और स्मॉल फाइनेंस बैंक ग्राहकों को लुभाने के लिए ज्यादा ब्याज दरें दे रहे हैं। बड़े सरकारी बैंकों जैसे भारतीय स्टेट बैंक या पंजाब नेशनल बैंक में पैसा रखना उन लोगों के लिए अच्छा है जो बिल्कुल भी जोखिम नहीं लेना चाहते। वहीं एचडीएफसी या आईसीआईसीआई जैसे बैंक तकनीक और सुविधा के मामले में बहुत आगे हैं।

छोटे फाइनेंस बैंक अक्सर एक या दो प्रतिशत ज्यादा ब्याज देते हैं। यहां ध्यान देने वाली बात यह है कि भारत सरकार का डिपॉजिट इंश्योरेंस प्रोग्राम पांच लाख रुपये तक की जमा राशि पर सुरक्षा की गारंटी देता है। इसलिए एक समझदारी भरी सलाह यह है कि आप अपनी लैडरिंग को दो या तीन अलग-अलग बैंकों में बांट दें। इससे आपका जोखिम भी कम होगा और आप अलग-अलग बैंकों की खास योजनाओं का लाभ भी उठा पाएंगे। हमेशा याद रखें कि सिर्फ ब्याज के पीछे न भागें, बैंक की साख और उसकी सर्विस को भी जरूर देखें।

| बैंक का प्रकार | सुरक्षा स्तर | औसत ब्याज दर (अनुमानित) |

| सरकारी बैंक | अत्यंत उच्च | छह से सात प्रतिशत |

| बड़े निजी बैंक | उच्च | साढ़े छह से साढ़े सात प्रतिशत |

| स्मॉल फाइनेंस बैंक | मध्यम | साढ़े सात से साढ़े आठ प्रतिशत |

| डाकघर (पोस्ट ऑफिस) | सरकारी गारंटी | सात से साढ़े सात प्रतिशत |

| को-ऑपरेटिव बैंक | कम | सबसे ज्यादा ब्याज की संभावना |

टैक्स की बचत और सरकारी नियम

फिक्स्ड डिपॉजिट पर मिलने वाला ब्याज पूरी तरह टैक्स फ्री नहीं होता है, और यही वह जगह है जहां बहुत से लोग गलती कर देते हैं। भारत में अगर आपका साल भर का कुल ब्याज चालीस हजार रुपये से ज्यादा है (वरिष्ठ नागरिकों के लिए पचास हजार), तो बैंक दस प्रतिशत टीडीएस काट लेता है। लैडरिंग का एक बड़ा गुप्त फायदा यह है कि चूंकि आपका निवेश अलग-अलग सालों में बंट जाता है, तो मिलने वाला ब्याज भी अलग-अलग वित्तीय वर्षों में क्रेडिट होता है। इससे आप अक्सर टीडीएस की सीमा के अंदर ही रहते हैं।

अगर आपकी कुल सालाना आय टैक्स के दायरे में नहीं आती है, तो आपको समय पर फॉर्म पंद्रह-जी या पंद्रह-एच बैंक में जमा करना चाहिए ताकि आपका टीडीएस न कटे। इसके अलावा, आप अपनी इस रणनीति में एक पांच साल वाली टैक्स-सेवर एफडी को भी शामिल कर सकते हैं, जिससे आपको इनकम टैक्स की धारा अस्सी-सी के तहत डेढ़ लाख रुपये तक की छूट मिल सके। इस तरह आप न केवल ब्याज कमा रहे हैं बल्कि टैक्स के रूप में बाहर जाने वाले पैसे को भी बचा रहे हैं। यह दोहरा फायदा आपकी कुल संपत्ति को तेजी से बढ़ाने में मदद करता है।

| टैक्स का पहलू | नियम | समाधान |

| टीडीएस सीमा | चालीस हजार (आम नागरिक) / पचास हजार (बुजुर्ग)। | निवेश को परिवार के सदस्यों में बांटें। |

| टीडीएस दर | पैन कार्ड के साथ दस प्रतिशत, बिना पैन बीस प्रतिशत। | पैन कार्ड हमेशा अपडेट रखें। |

| अस्सी-सी छूट | पांच साल की लॉक-इन वाली एफडी पर लागू। | लैडर का एक हिस्सा टैक्स सेवर रखें। |

| फॉर्म पंद्रह-जी/एच | कम आय वालों के लिए टीडीएस से बचने का तरीका। | हर साल वित्तीय वर्ष की शुरुआत में जमा करें। |

| मैच्योरिटी टैक्स | ब्याज को आपकी कुल आय में जोड़ा जाता है। | टैक्स स्लैब के अनुसार प्लानिंग करें। |

एफडी लैडरिंग के फायदे और कुछ जरूरी सावधानियां

हर निवेश के दो पहलू होते हैं और एफडी लैडरिंग भी इससे अछूती नहीं है। सबसे बड़ा फायदा तो यही है कि यह आपको अनुशासन सिखाती है। जब आप देखते हैं कि हर साल आपकी मेहनत की कमाई बढ़ रही है और हाथ में आ रही है, तो आपका आत्मविश्वास बढ़ता है। यह उन लोगों के लिए वरदान है जो रिटायर हो चुके हैं और जिन्हें हर महीने या हर साल अपने खर्चों के लिए एक निश्चित रकम की जरूरत होती है। साथ ही, यह बाजार के उतार-चढ़ाव से आपको पूरी तरह सुरक्षित रखती है।

लेकिन कुछ सावधानियां भी जरूरी हैं। सबसे पहली बात यह है कि इस रणनीति को पूरी तरह से काम करने में पांच साल का समय लगता है, इसलिए इसमें धैर्य की बहुत जरूरत है। दूसरा, आपको अपनी सभी एफडी का रिकॉर्ड रखना होगा ताकि आप मैच्योरिटी की तारीख न भूलें। आजकल मोबाइल ऐप्स ने यह काम आसान कर दिया है, लेकिन फिर भी नजर रखना जरूरी है। इसके अलावा, सिर्फ एफडी पर ही निर्भर न रहें क्योंकि कभी-कभी महंगाई दर ब्याज दर से ज्यादा हो सकती है। अपने पोर्टफोलियो में विविधता बनाए रखना हमेशा एक अच्छा विचार होता है।

| फायदे | चुनौतियां |

| नकदी का निरंतर प्रवाह बना रहता है। | पांच अलग-अलग एफडी को मैनेज करना। |

| ब्याज दरों के जोखिम से बचाव। | शुरुआत में कम समय वाली एफडी पर कम ब्याज। |

| पेनाल्टी देने की जरूरत नहीं पड़ती। | लंबी अवधि के धैर्य की आवश्यकता। |

| कंपाउंडिंग का बेहतरीन लाभ मिलता है। | महंगाई के मुकाबले रिटर्न कभी-कभी कम। |

| बुजुर्गों के लिए नियमित आय का स्रोत। | टैक्स स्लैब बढ़ने पर ज्यादा टैक्स देना। |

निष्कर्ष

भारत में बचत की परंपरा बहुत पुरानी है और FD Laddering Strategy in India उसी परंपरा को एक आधुनिक और स्मार्ट रूप देती है। यह रणनीति न केवल आपके पैसे को सुरक्षित रखती है बल्कि उसे इस तरह मैनेज करती है कि आप हमेशा फायदे में रहें। यह उन लोगों के लिए एक आदर्श विकल्प है जो शेयर बाजार के जोखिम से डरते हैं लेकिन फिर भी अपने निवेश पर एक अच्छा और स्थिर रिटर्न चाहते हैं। दो हजार छब्बीस के इस प्रतिस्पर्धी युग में, अपने वित्तीय लक्ष्यों को पाने के लिए अनुशासन सबसे ज्यादा जरूरी है।

याद रखें, अमीर बनने का रास्ता रातों-रात नहीं खुलता, बल्कि छोटे-छोटे और सही कदमों से बनता है। एफडी लैडरिंग वही सही कदम है जो आपको भविष्य में वित्तीय स्वतंत्रता दिला सकता है। आज ही अपने बैंक खाते की जांच करें, अपनी बचत का हिसाब लगाएं और अपनी पहली एफडी की सीढ़ी बनाना शुरू करें। आने वाले पांच सालों में जब आपका पैसा हर साल बढ़कर आपके पास आएगा, तब आप महसूस करेंगे कि यह छोटा सा बदलाव आपके जीवन में कितनी बड़ी सुरक्षा लेकर आया है। आपकी बचत ही आपकी सबसे बड़ी ताकत है, इसे सही दिशा दें।