भारत में सैलरी पाने वाले कर्मचारी कानूनी तौर पर ज़्यादा से ज़्यादा टैक्स कैसे बचा सकते हैं

क्या आप भी अपनी सैलरी स्लिप देखकर परेशान होते हैं कि आपकी मेहनत की कमाई का एक बड़ा हिस्सा टैक्स (TDS) के रूप में कट रहा है? यह कहानी भारत के हर उस कर्मचारी की है जो “Salaried Employees के लिए Tax Saving” के सही तरीकों से अनजान है। अक्सर हम वित्तीय वर्ष के अंत यानी मार्च में निवेश की भागदौड़ करते हैं, जिससे गलत फैसले और कम बचत होती है।

सच्चाई यह है कि टैक्स प्लानिंग एक साल भर चलने वाली प्रक्रिया है। भारत सरकार और आयकर अधिनियम (Income Tax Act) ने वेतनभोगी कर्मचारियों को कई ऐसे कानूनी रास्ते दिए हैं, जिनका उपयोग करके आप अपनी टैक्स देनदारी को काफी हद तक कम कर सकते हैं, और कुछ मामलों में तो शून्य भी कर सकते हैं। वित्त वर्ष 2025-26 के लिए बजट में हुए बदलावों के बाद, सही जानकारी होना और भी जरूरी हो गया है।

इस विस्तृत गाइड में, हम आपको उन सभी कानूनी प्रावधानों, कटौतियों (Deductions) और छूटों (Exemptions) के बारे में बताएंगे जो आपकी टेक-होम सैलरी को बढ़ाने में मदद करेंगे।

टैक्स प्लानिंग क्यों महत्वपूर्ण है?

टैक्स प्लानिंग केवल टैक्स बचाने के बारे में नहीं है, बल्कि यह आपके वित्तीय भविष्य को सुरक्षित करने का एक तरीका है। जब आप टैक्स बचाने के लिए निवेश करते हैं, तो आप अनजाने में ही अपनी रिटायरमेंट, बच्चों की शिक्षा या घर खरीदने जैसे लक्ष्यों के लिए बचत कर रहे होते हैं।

वित्त वर्ष 2025-26 के लिए, सरकार ने नई टैक्स व्यवस्था (New Tax Regime) को और अधिक आकर्षक बना दिया है, लेकिन पुरानी व्यवस्था (Old Tax Regime) अभी भी उन लोगों के लिए फायदेमंद है जो होम लोन, HRA और बीमा पॉलिसियों का लाभ उठा रहे हैं। एक वेतनभोगी कर्मचारी के रूप में, आपके पास सीमित विकल्प होते हैं, इसलिए हर उपलब्ध छूट का लाभ उठाना आपकी जिम्मेदारी है। सही प्लानिंग से आप अपनी सालाना आय का एक बड़ा हिस्सा सरकार को देने के बजाय अपनी जेब में रख सकते हैं।

वेतनभोगी कर्मचारी के लिए टॉप 10 टैक्स बचत तरीके

यहाँ हम उन 10 सबसे प्रभावी तरीकों पर विस्तार से चर्चा करेंगे जिनका उपयोग करके आप कानूनी रूप से अपना टैक्स बचा सकते हैं।

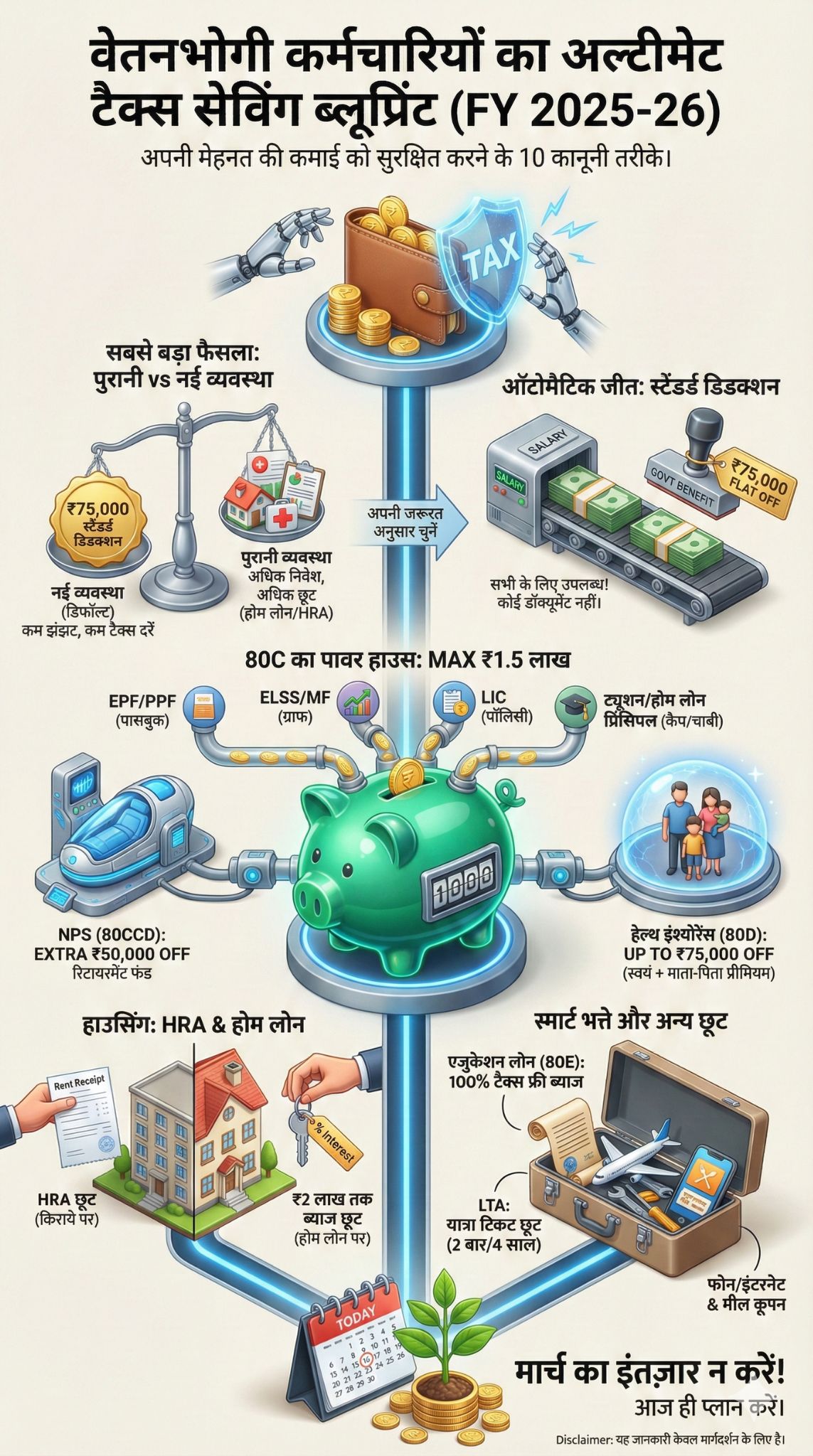

टैक्स बचाने का सबसे पहला और महत्वपूर्ण कदम यह तय करना है कि आपके लिए कौन सी रिजीम (Regime) बेहतर है। वित्त वर्ष 2025-26 से नई टैक्स व्यवस्था डिफॉल्ट (Default) हो गई है, लेकिन आपके पास पुरानी व्यवस्था चुनने का विकल्प मौजूद है।

नई टैक्स व्यवस्था (New Tax Regime): इसमें टैक्स की दरें कम हैं, लेकिन इसमें 80C, 80D, HRA जैसी अधिकांश कटौतियां (Deductions) उपलब्ध नहीं हैं। हालाँकि, इसमें ₹75,000 का स्टैंडर्ड डिडक्शन अब उपलब्ध है। अगर आपकी आय ₹12.75 लाख तक है, तो नई व्यवस्था में आपको कोई टैक्स नहीं देना पड़ सकता है (रिबेट और स्टैंडर्ड डिडक्शन मिलाकर)।

पुरानी टैक्स व्यवस्था (Old Tax Regime): अगर आपके पास होम लोन है, आप किराए के घर में रहते हैं, और आप पीपीएफ (PPF) या बीमा में निवेश करते हैं, तो पुरानी व्यवस्था आपके लिए सोने की खान हो सकती है। इसमें आप अलग-अलग सेक्शन के तहत लाखों रुपये की कटौती का दावा कर सकते हैं।

| विशेषता | नई टैक्स व्यवस्था (FY 25-26) | पुरानी टैक्स व्यवस्था |

| टैक्स दरें | कम (Low) | अधिक (High) |

| कटौतियां (Deductions) | बहुत सीमित (सिर्फ स्टैंडर्ड डिडक्शन आदि) | अनेक (80C, HRA, 80D, LTA, आदि) |

| स्टैंडर्ड डिडक्शन | ₹75,000 | ₹50,000 |

| किसके लिए बेहतर? | कम निवेश वाले लोग | अधिक निवेश और होम लोन वाले लोग |

2. स्टैंडर्ड डिडक्शन (Standard Deduction)

स्टैंडर्ड डिडक्शन वेतनभोगी कर्मचारियों और पेंशनभोगियों को दी जाने वाली एक फ्लैट कटौती है। इसके लिए आपको किसी भी बिल या निवेश के सबूत की आवश्यकता नहीं होती है। यह राशि सीधे आपकी ग्रॉस सैलरी (Gross Salary) से घटा दी जाती है।

वित्त वर्ष 2025-26 के बजट में, नई टैक्स व्यवस्था (New Tax Regime) के तहत स्टैंडर्ड डिडक्शन की सीमा को ₹50,000 से बढ़ाकर ₹75,000 कर दिया गया है। यह सरकार की ओर से वेतनभोगी वर्ग को दी गई एक बड़ी राहत है। इसका मतलब है कि अगर आपकी सैलरी ₹10 लाख है, तो टैक्स की गणना सिर्फ ₹9.25 लाख पर होगी। पुरानी टैक्स व्यवस्था में यह सीमा अभी भी ₹50,000 ही है।

ध्यान दें: यह लाभ प्राप्त करने के लिए आपको कोई फॉर्म भरने या दस्तावेज जमा करने की आवश्यकता नहीं है; आपका नियोक्ता (Employer) इसे अपने आप फॉर्म 16 में शामिल कर लेगा।

| विवरण | राशि (नई रिजीम) | राशि (पुरानी रिजीम) |

| लाभार्थी | वेतनभोगी और पेंशनर्स | वेतनभोगी और पेंशनर्स |

| कटौती की सीमा | ₹75,000 | ₹50,000 |

| दस्तावेज़ की आवश्यकता | नहीं (No) | नहीं (No) |

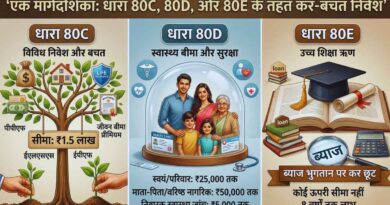

3. सेक्शन 80C के तहत निवेश (Section 80C Investments)

पुरानी टैक्स व्यवस्था (Old Regime) चुनने वालों के लिए सेक्शन 80C सबसे लोकप्रिय टैक्स बचाने का हथियार है। इसके तहत आप अपनी कुल आय में से ₹1.5 लाख तक की कटौती का दावा कर सकते हैं।

इस सेक्शन में कई निवेश विकल्प और खर्च शामिल हैं। समझदारी इसी में है कि आप उन विकल्पों को चुनें जो न केवल टैक्स बचाएं बल्कि अच्छा रिटर्न भी दें।

- EPF (Employee Provident Fund): आपकी सैलरी से कटने वाला पीएफ का पैसा अपने आप 80C में काउंट होता है।

- PPF (Public Provident Fund): यह एक सुरक्षित सरकारी योजना है जिसमें 15 साल का लॉक-इन पीरियड होता है और ब्याज टैक्स-फ्री होता है।

- ELSS (Equity Linked Savings Scheme): यह म्यूचुअल फंड की एक कैटेगरी है। इसमें 3 साल का लॉक-इन होता है (सबसे कम) और इसमें रिटर्न की संभावना अधिक होती है।

- LIC प्रीमियम: जीवन बीमा पॉलिसियों के लिए दिया गया प्रीमियम।

- होम लोन मूलधन (Principal): आपके होम लोन की EMI में मूलधन (Principal) का जो हिस्सा होता है, वह भी 80C के तहत क्लेम किया जा सकता है।

- बच्चों की ट्यूशन फीस: दो बच्चों तक की स्कूल/कॉलेज की फीस।

| निवेश विकल्प | लॉक-इन पीरियड | जोखिम (Risk) | अनुमानित रिटर्न |

| ELSS (Mutual Funds) | 3 साल | मध्यम/उच्च | 12-15% |

| PPF | 15 साल | शून्य | 7.1% (परिवर्तनीय) |

| EPF | रिटायरमेंट तक | शून्य | 8.15% (परिवर्तनीय) |

| Tax Saving FD | 5 साल | शून्य | 6-7.5% |

4. नेशनल पेंशन सिस्टम (NPS – Section 80CCD)

अगर 80C की ₹1.5 लाख की सीमा खत्म हो गई है, तो भी आप और टैक्स बचा सकते हैं। सेक्शन 80CCD(1B) के तहत, आप नेशनल पेंशन सिस्टम (NPS) में निवेश करके ₹50,000 की अतिरिक्त कटौती प्राप्त कर सकते हैं।

यह ₹1.5 लाख की सीमा के ऊपर है। यानी कुल मिलाकर आप ₹2 लाख (1.5 लाख + 50 हजार) तक की छूट पा सकते हैं। NPS एक सरकार द्वारा प्रायोजित रिटायरमेंट योजना है जो मार्केट-लिंक्ड रिटर्न देती है। यह रिटायरमेंट के लिए एक बड़ा कॉर्पस बनाने का शानदार तरीका है।

इसके अलावा, अगर आपका नियोक्ता (Employer) आपके NPS खाते में योगदान देता है, तो वह राशि सेक्शन 80CCD(2) के तहत टैक्स-फ्री होती है। यह राशि आपकी बेसिक सैलरी का 10% (सरकारी कर्मचारियों के लिए 14%) तक हो सकती है। मजे की बात यह है कि यह लाभ नई टैक्स व्यवस्था (New Tax Regime) में भी उपलब्ध है।

| धारा (Section) | लाभ | सीमा |

| 80CCD(1B) | स्वयं का निवेश | ₹50,000 (80C के अतिरिक्त) |

| 80CCD(2) | नियोक्ता का योगदान | बेसिक सैलरी का 10% (निजी क्षेत्र) |

| उपलब्धता | पुरानी रिजीम | नई और पुरानी दोनों रिजीम |

5. हेल्थ इंश्योरेंस प्रीमियम (Section 80D)

स्वास्थ्य ही धन है, और सरकार भी इसे मानती है। अपने और अपने परिवार के लिए हेल्थ इंश्योरेंस (Mediclaim) लेना न केवल आपातकालीन स्थिति में मदद करता है, बल्कि टैक्स भी बचाता है। सेक्शन 80D के तहत आप स्वास्थ्य बीमा प्रीमियम पर कटौती का दावा कर सकते हैं।

- स्वयं और परिवार (पत्नी + बच्चे): आप ₹25,000 तक का प्रीमियम क्लेम कर सकते हैं।

- माता-पिता (60 वर्ष से कम): उनके लिए अतिरिक्त ₹25,000 का क्लेम कर सकते हैं।

- वरिष्ठ नागरिक माता-पिता (60 वर्ष से ऊपर): अगर आपके माता-पिता सीनियर सिटीजन हैं, तो उनके लिए यह सीमा ₹50,000 है।

इस प्रकार, यदि आप अपनी और अपने वरिष्ठ नागरिक माता-पिता की पॉलिसी का प्रीमियम भरते हैं, तो आप कुल ₹75,000 (25,000 + 50,000) तक की टैक्स कटौती का लाभ उठा सकते हैं। इसके अलावा, ₹5,000 तक का प्रिवेंटिव हेल्थ चेकअप (Preventive Health Checkup) भी इस सीमा के भीतर क्लेम किया जा सकता है।

| बीमित व्यक्ति | उम्र | अधिकतम कटौती |

| स्वयं + परिवार | 60 से कम | ₹25,000 |

| माता-पिता | 60 से कम | ₹25,000 |

| माता-पिता | 60 से अधिक | ₹50,000 |

| अधिकतम संभव लाभ | – | ₹75,000 (या ₹1 लाख यदि आप भी सीनियर हैं) |

6. हाउस रेंट अलाउंस (HRA – Section 10(13A))

वेतनभोगी कर्मचारियों के लिए HRA (House Rent Allowance) टैक्स बचाने का एक बहुत बड़ा जरिया है, लेकिन यह केवल पुरानी टैक्स व्यवस्था (Old Regime) में ही उपलब्ध है। यदि आप किराए के घर में रहते हैं और आपको सैलरी में HRA मिलता है, तो आप उस पर टैक्स छूट पा सकते हैं।

HRA की छूट राशि इन तीन में से जो भी सबसे कम हो, उतनी होती है:

- कंपनी से प्राप्त वास्तविक HRA राशि।

- मेट्रो शहरों (दिल्ली, मुंबई, कोलकाता, चेन्नई) में बेसिक सैलरी का 50% और नॉन-मेट्रो शहरों में 40%।

- चुकाया गया वास्तविक किराया माइनस बेसिक सैलरी का 10%।

प्रो टिप: यदि आप अपने माता-पिता के साथ रहते हैं, तो आप उन्हें किराया देकर और रेंट रसीद (Rent Receipt) बनवाकर HRA का दावा कर सकते हैं। बस ध्यान रहे कि वे उस आय को अपनी इनकम टैक्स रिटर्न में दिखाएं।

| घटक | विवरण |

| पात्रता | वेतनभोगी जो किराए पर रहते हैं |

| दस्तावेज़ | रेंट एग्रीमेंट, रेंट रसीदें |

| PAN की ज़रूरत | यदि सालाना किराया ₹1 लाख से अधिक है |

7. होम लोन पर टैक्स लाभ (Section 24b & 80C)

अपना घर खरीदना हर भारतीय का सपना होता है, और इनकम टैक्स अधिनियम इस सपने को पूरा करने में मदद करता है। यदि आपने होम लोन लिया है, तो आप दो तरह से टैक्स बचा सकते हैं (केवल पुरानी व्यवस्था में सबसे प्रभावी):

- ब्याज पर छूट (Section 24b): आप होम लोन के ब्याज भुगतान पर ₹2 लाख तक की सालाना कटौती का दावा कर सकते हैं। यह “Income from House Property” हेड के तहत आता है। अगर आप घर में खुद रह रहे हैं (Self-occupied), तो यह सीमा ₹2 लाख है। अगर घर किराए पर दिया है, तो पूरे ब्याज की कटौती मिल सकती है (कुछ शर्तों के साथ)।

- मूलधन पर छूट (Section 80C): जैसा कि पहले बताया गया है, मूलधन (Principal Amount) का भुगतान 80C की ₹1.5 लाख की सीमा में आता है।

अगर आप एक ज्वॉइंट होम लोन (पति-पत्नी मिलकर) लेते हैं, तो दोनों अलग-अलग ₹2 लाख (ब्याज) और ₹1.5 लाख (मूलधन) का लाभ उठा सकते हैं, जिससे कुल टैक्स बचत दोगुनी हो सकती है।

| सेक्शन | घटक | अधिकतम सीमा |

| Section 24(b) | ब्याज भुगतान | ₹2,00,000 |

| Section 80C | मूलधन भुगतान | ₹1,50,000 (कुल 80C सीमा के भीतर) |

| Section 80EEA | ब्याज (किफायती आवास) | ₹1,50,000 (अतिरिक्त, कुछ शर्तों पर) |

8. एजुकेशन लोन पर ब्याज (Section 80E)

शिक्षा सबसे बड़ा निवेश है। यदि आपने अपनी, अपने जीवनसाथी या बच्चों की उच्च शिक्षा (Higher Education) के लिए लोन लिया है, तो उस लोन पर चुकाया गया पूरा ब्याज (Interest) टैक्स-फ्री है।

सेक्शन 80E की सबसे खास बात यह है कि इसकी कोई ऊपरी सीमा (Upper Limit) नहीं है। आपने जितना भी ब्याज चुकाया है, आप पूरे अमाउंट पर डिडक्शन क्लेम कर सकते हैं। यह लाभ लोन चुकाना शुरू करने के साल से लेकर अगले 7 सालों तक (कुल 8 साल) मिलता है। यह लाभ भारत या विदेश में पढ़ाई, दोनों के लिए मिल सकता है।

| विवरण | नियम |

| अधिकतम सीमा | कोई सीमा नहीं (Unlimited) |

| अवधि | अधिकतम 8 वर्ष |

| पात्रता | उच्च शिक्षा (ग्रेजुएशन, पोस्ट-ग्रेजुएशन) के लिए लोन |

9. लीव ट्रैवल अलाउंस (LTA – Section 10(5))

क्या आपको घूमना पसंद है? आपका नियोक्ता आपको भारत में यात्रा करने के लिए LTA दे सकता है, जो पुरानी टैक्स व्यवस्था के तहत कर-मुक्त (Tax-free) है।

LTA का क्लेम आप 4 साल के ब्लॉक में दो बार कर सकते हैं। वर्तमान ब्लॉक 2022-2025 है।

नियम:

- यात्रा भारत के भीतर होनी चाहिए।

- केवल यात्रा का खर्च (हवाई, रेल या बस टिकट) कवर होता है; होटल या खाने का खर्च नहीं।

- हवाई यात्रा के लिए इकोनॉमी क्लास और ट्रेन के लिए एसी फर्स्ट क्लास तक का किराया मान्य है।

- आपको यात्रा के टिकट और बोर्डिंग पास सुरक्षित रखने होंगे।

यदि आपने अभी तक इस ब्लॉक में यात्रा नहीं की है, तो आप एक यात्रा को अगले ब्लॉक के पहले साल में “Carry Forward” भी कर सकते हैं।

| ब्लॉक वर्ष | यात्राओं की संख्या | कवर होने वाले खर्च |

| 2022-2025 | 2 यात्राएं | केवल टिकट का किराया (यात्रा व्यय) |

| शर्ते | छुट्टी के दौरान यात्रा | परिवार के साथ या अकेले (भारत में) |

10. अन्य भत्ते और छूट (Other Allowances)

सैलरी स्ट्रक्चर में कुछ छोटे-छोटे भत्ते भी होते हैं जो मिलकर बड़ी टैक्स बचत कर सकते हैं। अपने HR से बात करके आप अपने सैलरी स्ट्रक्चर को ऑप्टिमाइज़ करवा सकते हैं (FBP – Flexible Benefit Plan)।

- फ़ूड कूपन/मील वाउचर: कुछ कंपनियां भोजन के लिए कूपन देती हैं (जैसे Sodexo)। यह प्रति भोजन ₹50 तक (लगभग ₹26,400 सालाना) टैक्स-फ्री हो सकता है।

- मोबाइल और इंटरनेट भत्ता: अगर आप काम के लिए अपने फोन या इंटरनेट का उपयोग करते हैं, तो बिल जमा करने पर यह राशि पूरी तरह टैक्स-फ्री हो सकती है।

- अख़बार और पत्रिकाओं का भत्ता: किताबों और पत्रिकाओं के बिल जमा करने पर छूट मिल सकती है।

- बाल शिक्षा भत्ता (Children Education Allowance): ₹100 प्रति माह प्रति बच्चा (अधिकतम 2 बच्चे)।

- होस्टल भत्ता: ₹300 प्रति माह प्रति बच्चा।

| भत्ता | अनुमानित सालाना बचत |

| मील कूपन | ₹26,400 तक |

| टेलीफोन/इंटरनेट | वास्तविक बिल राशि |

| बुक्स/पीरियॉडिकल्स | वास्तविक बिल राशि |

निष्कर्ष

Salaried Employees के लिए Tax Saving कोई जादू नहीं है, बल्कि एक स्मार्ट फाइनेंशियल प्लानिंग का नतीजा है। वित्त वर्ष 2025-26 के लिए, सबसे महत्वपूर्ण निर्णय नई और पुरानी टैक्स व्यवस्था (New vs Old Regime) के बीच चुनाव करना है।

अगर आपकी कुल कटौतियां (80C + 80D + HRA + Home Loan Interest) ₹3.75 लाख से अधिक हैं, तो आमतौर पर पुरानी व्यवस्था (Old Regime) में रहना फायदेमंद होता है। लेकिन अगर आप झंझट-मुक्त टैक्स फाइलिंग चाहते हैं और आपके पास ज्यादा निवेश नहीं है, तो ₹75,000 के बढ़े हुए स्टैंडर्ड डिडक्शन के साथ नई व्यवस्था (New Regime) बेहतर है।