भारत में पब्लिक प्रोविडेंट फंड (PPF) के लिए शुरुआती गाइड

क्या आप अपने भविष्य को सुरक्षित करने के लिए एक भरोसेमंद और जोखिम-मुक्त निवेश योजना की तलाश में हैं? यदि हाँ, तो पब्लिक प्रोविडेंट फंड (पीपीएफ) आपके लिए सबसे बेहतरीन विकल्प हो सकता है। भारत में बचत के कई साधन उपलब्ध हैं, लेकिन पीपीएफ अपनी सुरक्षा और टैक्स बचत की विशेषताओं के कारण दशकों से निवेशकों की पहली पसंद बना हुआ है।

चाहे आप अपनी रिटायरमेंट की योजना बना रहे हों, बच्चों की उच्च शिक्षा के लिए फंड जमा करना चाहते हों, या बस टैक्स बचाना चाहते हों, यह सरकारी योजना हर लिहाज से फायदेमंद है। पब्लिक प्रोविडेंट फंड (पीपीएफ) न केवल आपको गारंटीड रिटर्न देता है, बल्कि यह आपके निवेश को बाजार के उतार-चढ़ाव से भी पूरी तरह सुरक्षित रखता है। इस विस्तृत गाइड में, हम पीपीएफ के हर पहलू को गहराई से समझेंगे ताकि आप आज ही अपना निवेश शुरू कर सकें।

पब्लिक प्रोविडेंट फंड (पीपीएफ) क्यों महत्वपूर्ण है?

पब्लिक प्रोविडेंट फंड (पीपीएफ) भारत सरकार द्वारा चलाई जाने वाली एक दीर्घकालिक बचत योजना है। इसकी शुरुआत 1968 में हुई थी। इसका मुख्य उद्देश्य असंगठित क्षेत्र के लोगों और आम नागरिकों को रिटायरमेंट के लिए बचत करने के लिए प्रोत्साहित करना था।

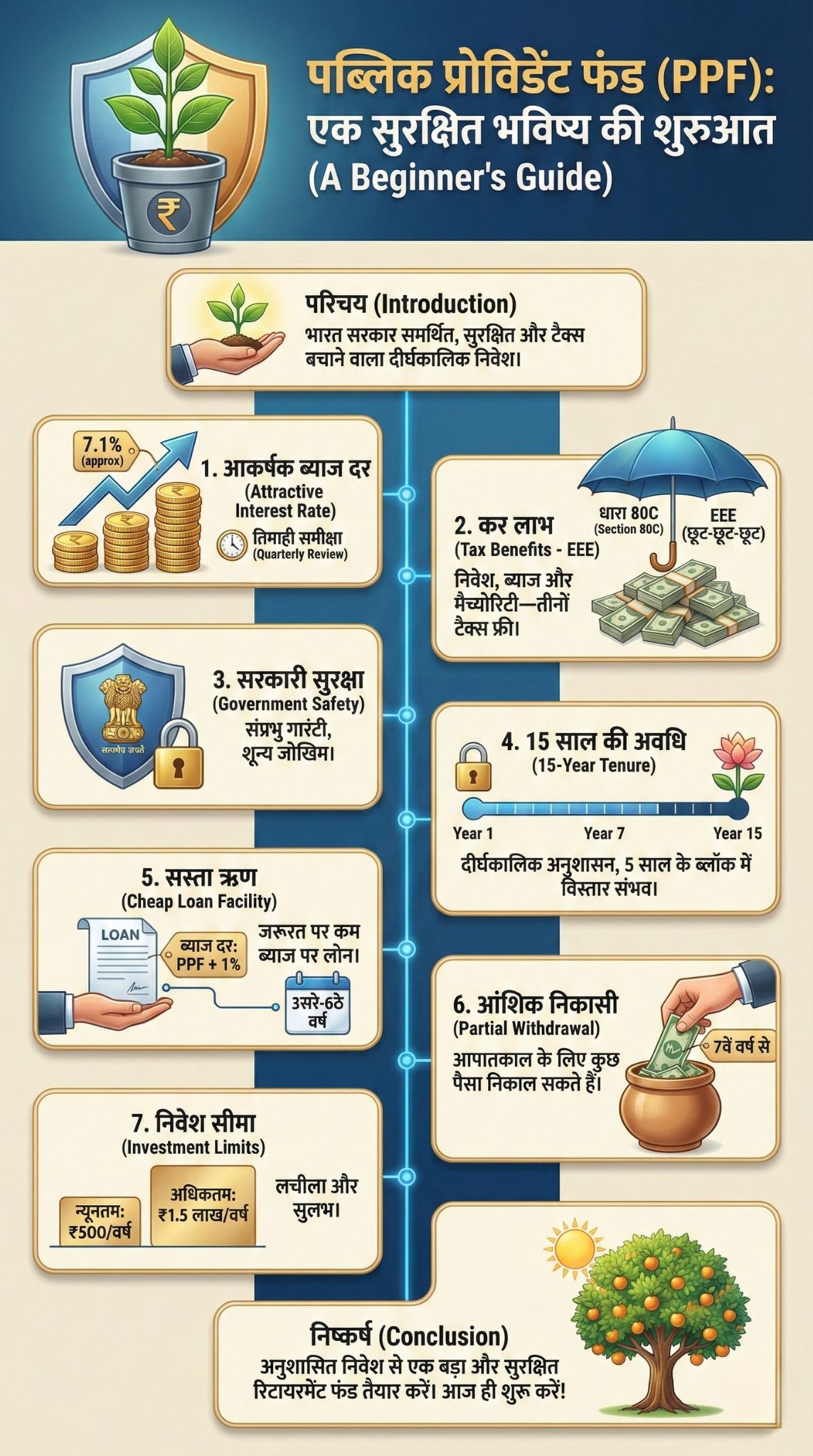

यह योजना ‘ईईई’ (EEE – छूट, छूट, छूट) श्रेणी के अंतर्गत आती है, जो इसे अन्य निवेश विकल्पों से अलग बनाती है। इसका मतलब है कि इसमें निवेश की गई राशि, उस पर मिलने वाला ब्याज और परिपक्वता (मैच्योरिटी) पर मिलने वाली पूरी रकम—तीनों ही टैक्स-फ्री हैं। पब्लिक प्रोविडेंट फंड (पीपीएफ) उन लोगों के लिए एक आदर्श विकल्प है जो बिना किसी जोखिम के स्थिर और सुरक्षित रिटर्न चाहते हैं।

पब्लिक प्रोविडेंट फंड (पीपीएफ) के 10 मुख्य नियम और लाभ

पीपीएफ खाता केवल एक बचत खाता नहीं है, बल्कि यह वित्तीय अनुशासन सिखाने वाला एक साधन है। यहाँ इस योजना के 10 सबसे महत्वपूर्ण लाभ और नियम दिए गए हैं, जिन्हें हर निवेशक को जानना चाहिए।

1. आकर्षक और सुरक्षित ब्याज दर

पीपीएफ खाते की सबसे बड़ी खासियत इसकी ब्याज दर है। भारत सरकार हर तीन महीने (तिमाही) में इसकी ब्याज दरों की समीक्षा करती है। यह दर आमतौर पर बैंकों के फिक्स्ड डिपॉजिट (FD) और सामान्य बचत खातों से अधिक होती है। 2026 में भी, पीपीएफ एक स्थिर रिटर्न देने वाला साधन बना हुआ है।

ब्याज की गणना हर महीने की 5 तारीख और महीने के आखिरी दिन के बीच खाते में मौजूद न्यूनतम शेष राशि पर की जाती है। यह ब्याज हर साल 31 मार्च को आपके खाते में जोड़ा जाता है।

| विशेषता | विवरण |

| ब्याज दर | सरकार द्वारा हर तिमाही निर्धारित (वर्तमान में 7.1% के आसपास) |

| गणना का तरीका | मासिक आधार पर गणना, वार्षिक क्रेडिट |

| क्रेडिट होने की तारीख | हर साल 31 मार्च |

2. धारा 80C के तहत टैक्स छूट

वेतनभोगी और मध्यम वर्गीय परिवारों के लिए पब्लिक प्रोविडेंट फंड (पीपीएफ) निवेश का सबसे पसंदीदा विकल्प है। आयकर अधिनियम की धारा 80C के तहत, आप एक वित्तीय वर्ष में 1.5 लाख रुपये तक के निवेश पर टैक्स छूट का दावा कर सकते हैं। यह आपकी कुल कर योग्य आय को कम करने में मदद करता है।

इसके अलावा, जैसा कि पहले बताया गया है, पीपीएफ ‘ईईई’ (EEE) मॉडल का पालन करता है। यानी, निवेश के समय, ब्याज अर्जित करते समय और पैसा निकालते समय—आपको किसी भी स्तर पर टैक्स नहीं देना होता है।

| श्रेणी | टैक्स स्थिति |

| जमा राशि | 1.5 लाख रुपये तक टैक्स फ्री |

| अर्जित ब्याज | पूरी तरह टैक्स फ्री |

| मैच्योरिटी राशि | पूरी तरह टैक्स फ्री |

3. सरकारी सुरक्षा की गारंटी

आज के समय में जब शेयर बाजार और म्यूचुअल फंड में भारी उतार-चढ़ाव होता है, पीपीएफ आपको मानसिक शांति देता है। पब्लिक प्रोविडेंट फंड (पीपीएफ) में जमा आपका पैसा भारत सरकार की ‘सॉवरेन गारंटी’ (Sovereign Guarantee) द्वारा सुरक्षित है।

इसका मतलब है कि चाहे बैंक डूब जाएं या आर्थिक मंदी आ जाए, आपका पीपीएफ का पैसा सुरक्षित रहेगा। यहाँ तक कि अगर आप पर कोई कर्ज है, तो भी कोर्ट के आदेश से आपके पीपीएफ खाते को कुर्क (जब्त) नहीं किया जा सकता है।

| सुरक्षा स्तर | विवरण |

| गारंटी | भारत सरकार द्वारा समर्थित |

| जोखिम | बिल्कुल शून्य (Zero Risk) |

| अदालती सुरक्षा | कर्ज वसूली के लिए जब्त नहीं किया जा सकता |

4. 15 साल की लॉक-इन अवधि

पीपीएफ एक लंबी अवधि का निवेश है। इस खाते की परिपक्वता अवधि (Maturity Period) 15 वर्ष है। यह लंबी अवधि आपको अनुशासित बनाती है और चक्रवृद्धि ब्याज (Compound Interest) का असली फायदा दिलाती है।

हालांकि 15 साल सुनने में लंबा समय लग सकता है, लेकिन यह रिटायरमेंट या बच्चों की शादी जैसे बड़े लक्ष्यों के लिए पैसा जोड़ने का सबसे अच्छा तरीका है। 15 साल पूरे होने पर आप पूरा पैसा निकाल सकते हैं या खाते को आगे बढ़ा सकते हैं।

| नियम | विवरण |

| न्यूनतम अवधि | 15 वर्ष |

| फायदा | चक्रवृद्धि ब्याज का लाभ |

| उद्देश्य | दीर्घकालिक लक्ष्य (रिटायरमेंट, शिक्षा) |

5. खाता विस्तार (Extension) की सुविधा

क्या आप जानते हैं कि 15 साल पूरे होने के बाद भी आप अपने पब्लिक प्रोविडेंट फंड (पीपीएफ) खाते को जारी रख सकते हैं? परिपक्वता के बाद, आपके पास खाते को 5-5 साल के ब्लॉक में आगे बढ़ाने का विकल्प होता है।

आप इसे दो तरीकों से बढ़ा सकते हैं:

- योगदान के साथ: आप पैसा जमा करना जारी रख सकते हैं और टैक्स छूट का लाभ ले सकते हैं।

- बिना योगदान के: आप नई राशि जमा किए बिना खाते को वैसे ही छोड़ सकते हैं, जिस पर आपको ब्याज मिलता रहेगा।

| विस्तार का समय | 5 साल के ब्लॉक में |

| विकल्प 1 | पैसा जमा करते रहें (ब्याज + टैक्स छूट) |

| विकल्प 2 | पैसा जमा न करें (केवल ब्याज मिलेगा) |

| आवेदन | फॉर्म-H भरकर देना होगा |

6. सस्ता लोन लेने की सुविधा

कई बार लोगों को लगता है कि पीपीएफ में पैसा फंस जाता है, लेकिन यह सच नहीं है। पीपीएफ आपको जरूरत के समय सस्ते में लोन लेने की सुविधा देता है। आप खाता खुलने के तीसरे वित्तीय वर्ष से लेकर छठे वित्तीय वर्ष तक लोन ले सकते हैं।

इस लोन पर आपको पीपीएफ की ब्याज दर से केवल 1% अधिक ब्याज देना होता है। यह पर्सनल लोन की तुलना में बहुत सस्ता पड़ता है। आप जमा राशि का अधिकतम 25% तक लोन ले सकते हैं।

| सुविधा | नियम |

| पात्रता | 3सरे से 6ठे वर्ष के बीच |

| ब्याज दर | पीपीएफ दर + 1% |

| चुकौती समय | 36 महीने (3 साल) |

7. आंशिक निकासी (Partial Withdrawal)

यदि आपको 6 साल के बाद पैसों की सख्त जरूरत है, तो आपको लोन लेने की जरूरत नहीं है। आप अपने पब्लिक प्रोविडेंट फंड (पीपीएफ) खाते से कुछ पैसा निकाल सकते हैं। यह सुविधा 7वें वित्तीय वर्ष से शुरू होती है।

आप साल में एक बार पैसा निकाल सकते हैं। निकाली जाने वाली राशि आपके खाते में जमा कुल राशि का लगभग 50% हो सकती है (शर्तों के अधीन)। सबसे अच्छी बात यह है कि इस निकाले गए पैसे को वापस जमा करने की कोई जरूरत नहीं होती।

| नियम | विवरण |

| कब निकाल सकते हैं | 7वें वर्ष से शुरू |

| सीमा | जमा राशि का 50% तक |

| उपयोग | शादी, शिक्षा, बीमारी आदि |

8. निवेश की लचीली सीमा (Min & Max Limit)

पीपीएफ खाता अमीर और गरीब दोनों के लिए बनाया गया है। आप इसमें बहुत छोटी रकम से निवेश शुरू कर सकते हैं। खाते को चालू रखने के लिए एक वित्तीय वर्ष में कम से कम 500 रुपये जमा करना अनिवार्य है।

वहीं, अधिकतम निवेश की सीमा 1.5 लाख रुपये प्रति वर्ष है। आप यह पैसा एक बार में या किस्तों में जमा कर सकते हैं। आप साल में जितनी बार चाहें पैसा जमा कर सकते हैं (पहले यह सीमा 12 किस्तों की थी, लेकिन अब इसे हटा दिया गया है)।

| सीमा | राशि (रुपये) |

| न्यूनतम जमा | ₹500 प्रति वर्ष |

| अधिकतम जमा | ₹1,50,000 प्रति वर्ष |

| जमा करने का तरीका | नकद, चेक, डिमांड ड्राफ्ट या ऑनलाइन |

9. खाता खोलने की पात्रता

पीपीएफ खाता कौन खोल सकता है, इसके नियम बहुत सरल हैं। कोई भी भारतीय नागरिक अपने नाम से केवल एक पीपीएफ खाता खोल सकता है। आप एक से अधिक पीपीएफ खाते नहीं रख सकते।

इसके अलावा, माता-पिता अपने नाबालिग बच्चों के नाम पर भी पीपीएफ खाता खोल सकते हैं। हालांकि, माता-पिता और बच्चे के खाते में कुल मिलाकर जमा राशि 1.5 लाख रुपये प्रति वर्ष से अधिक नहीं होनी चाहिए। एनआरआई (NRI) नया पीपीएफ खाता नहीं खोल सकते, लेकिन अगर नागरिक रहने के दौरान खाता खोला गया था, तो वे इसे परिपक्वता तक जारी रख सकते हैं।

| पात्रता | विवरण |

| नागरिक | केवल भारतीय निवासी |

| नाबालिग | अभिभावक द्वारा खोला जा सकता है |

| संयुक्त खाता | अनुमति नहीं है (केवल नॉमिनी हो सकता है) |

10. खाता ट्रांसफर की सुविधा

आजकल की भागदौड़ भरी जिंदगी में, नौकरी या घर बदलना आम बात है। ऐसे में पब्लिक प्रोविडेंट फंड (पीपीएफ) आपको खाता ट्रांसफर करने की पूरी आजादी देता है। आप अपने पीपीएफ खाते को एक बैंक से दूसरे बैंक, या डाकघर से बैंक में, या देश के किसी भी कोने में ट्रांसफर कर सकते हैं।

यह प्रक्रिया पूरी तरह निशुल्क है। इससे आपका निवेश जारी रहता है और आपको खाता बंद करके नया खाता खोलने की परेशानी नहीं उठानी पड़ती।

| सुविधा | नियम |

| ट्रांसफर कहाँ | बैंक से बैंक / बैंक से डाकघर |

| शुल्क | निशुल्क |

| प्रक्रिया | ट्रांसफर फॉर्म जमा करके |

पीपीएफ खाता कैसे खोलें?

पीपीएफ खाता खोलना बहुत ही आसान है। आप इसे किसी भी अधिकृत बैंक (जैसे एसबीआई, एचडीएफसी, आईसीआईसीआई) या नजदीकी डाकघर में जाकर खोल सकते हैं। आजकल अधिकांश बैंक नेट बैंकिंग या मोबाइल ऐप के जरिए ऑनलाइन पीपीएफ खाता खोलने की सुविधा भी दे रहे हैं।

आवश्यक दस्तावेज:

- खाता खोलने का फॉर्म (फॉर्म-1)।

- पहचान पत्र (आधार कार्ड, पैन कार्ड, वोटर आईडी)।

- पते का प्रमाण (आधार कार्ड, बिजली बिल)।

- पासपोर्ट साइज फोटो।

- शुरुआती जमा राशि (न्यूनतम 500 रुपये)।

ऑनलाइन प्रक्रिया में, यदि आपका आधार आपके बैंक खाते से जुड़ा है, तो आप ओटीपी (OTP) के माध्यम से तुरंत खाता खोल सकते हैं।

निष्कर्ष

संक्षेप में, पब्लिक प्रोविडेंट फंड (पीपीएफ) वित्तीय सुरक्षा और अनुशासन का एक बेहतरीन उदाहरण है। यह न केवल आपको टैक्स बचाने में मदद करता है, बल्कि एक बड़ा कॉर्पस (फंड) बनाने का अवसर भी देता है जो आपके बुढ़ापे का सहारा बन सकता है। इसकी सुरक्षा, लचीलापन और कर-मुक्त रिटर्न इसे किसी भी अन्य निवेश विकल्प से बेहतर बनाते हैं।

यदि आपने अभी तक निवेश शुरू नहीं किया है, तो आज ही अपना पीपीएफ खाता खोलें। याद रखें, छोटी-छोटी बचत ही भविष्य में बड़ी संपत्ति बनती है। 2026 में अपने वित्तीय लक्ष्यों को पूरा करने की दिशा में यह आपका पहला कदम हो सकता है।