भारत में पीपीएफ, ईएलएसएस और एफडी की लॉक-इन अवधि को समझना

मार्च का महीना आते ही हम सभी के बीच कर बचाने की एक अजीब सी होड़ मच जाती है। हम आनन-फानन में अपने दोस्तों और रिश्तेदारों से सलाह लेते हैं और बिना सोचे-समझे अपना कमाया हुआ पैसा किसी भी योजना में डाल देते हैं। भारत में अपनी आय पर लगने वाले कर को कम करने के लिए मुख्य रूप से तीन योजनाओं का सबसे ज्यादा इस्तेमाल किया जाता है जिनमें पीपीएफ, ईएलएसएस और कर बचाने वाली एफडी शामिल हैं। लोग अक्सर इन योजनाओं में मिलने वाले ब्याज और कर की छूट को देखकर बहुत खुश हो जाते हैं लेकिन एक बहुत बड़ी सच्चाई को नजरअंदाज कर देते हैं।

वह सच्चाई यह है कि आपका पैसा एक तय समय तक इन योजनाओं में पूरी तरह से फंस जाता है। जब घर में अचानक कोई मेडिकल परेशानी आती है या बच्चों की फीस भरनी होती है तब लोगों को पता चलता है कि वे अपना ही पैसा बैंक से वापस नहीं मांग सकते हैं। किसी भी जगह अपनी गाढ़ी कमाई डालने से पहले आपको पैसे निकालने पर लगी इस समय सीमा को बहुत गहराई से समझना चाहिए। अगर आप बिना सही जानकारी के पैसा जमा कर देंगे तो बाद में सिवाय पछतावे के कुछ हाथ नहीं लगेगा। आज हम बिल्कुल सीधी और आसान बातचीत के जरिए यह समझेंगे कि इन तीनों जगहों पर आपका पैसा कितने सालों के लिए बांध दिया जाता है और बीच में जरूरत पड़ने पर आपके पास क्या-क्या रास्ते बचते हैं।

निवेश में पैसे निकालने पर पाबंदी का असली मतलब और इसके फायदे

हमेशा लोगों के मन में यह सवाल आता है कि आखिर सरकार हमारे ही पैसे पर इतनी बड़ी पाबंदी क्यों लगाती है। असल में पैसे को एक तय समय तक बांध कर रखने का नियम आम जनता के ही फायदे के लिए बनाया गया है। अगर हमारे बैंक खाते में हर समय पैसा पड़ा रहता है तो हम उसे किसी न किसी गैर-जरूरी चीज में खर्च कर ही देते हैं। जब पैसे को कुछ सालों के लिए लॉक कर दिया जाता है तो हमारे अंदर बचत करने का एक पक्का अनुशासन बन जाता है। कर बचाने वाली इन सरकारी योजनाओं का मुख्य मकसद लोगों को लंबे समय तक निवेश में बनाए रखना है। जब आपका पैसा लंबे समय तक किसी योजना में बिना छेड़े पड़ा रहता है तो उस पर चक्रवृद्धि ब्याज का जादू काम करना शुरू करता है। पहले साल आपको अपनी मूल रकम पर ब्याज मिलता है और अगले साल से उस ब्याज के ऊपर भी नया ब्याज जुड़ने लगता है। इससे आपका पैसा महंगाई को पीछे छोड़ते हुए बहुत तेजी से बढ़ने लगता है। सरकार भी चाहती है कि आम लोगों का पैसा लंबे समय तक देश की अर्थव्यवस्था में लगा रहे ताकि उस पैसे से सड़क और अस्पताल जैसे विकास के काम किए जा सकें। इसी वजह से सरकार आम आदमी को कर में इतनी भारी छूट का लालच देती है।

लंबे समय तक पैसे को बांध कर रखने का एक और बड़ा फायदा यह है कि इससे बाजार के उतार-चढ़ाव का डर खत्म हो जाता है। अगर आप शेयर बाजार से जुड़ी किसी योजना में पैसा लगाते हैं और अचानक बाजार गिर जाता है तो पाबंदी होने के कारण आप घबराहट में अपना पैसा निकाल नहीं पाते हैं। कुछ समय बाद जब बाजार वापस ऊपर उठता है तो आपका नुकसान मुनाफे में बदल जाता है। यह समय सीमा हर एक योजना की अपनी अलग-अलग होती है जो इस बात पर निर्भर करती है कि योजना को किस मकसद से बनाया गया है। अगर आप अपने बुढ़ापे को सुरक्षित करना चाहते हैं तो लंबी अवधि वाली योजना आपके लिए बिल्कुल सही बैठेगी। वहीं अगर आप अपने छोटे बच्चों की आने वाली पढ़ाई के लिए पैसा जोड़ रहे हैं तो आपको ऐसी योजना चुननी होगी जिसका समय कम हो। आपको अपनी उम्र और आने वाले खर्चों को ध्यान में रखकर ही यह तय करना चाहिए कि आप अपना पैसा कितने सालों के लिए लॉक करना चाहते हैं।

| योजना का प्रकार | पैसे निकालने पर पाबंदी का मुख्य कारण | आम जनता को होने वाला फायदा |

| सरकारी बचत योजना | अनुशासन बनाए रखना और अर्थव्यवस्था की मदद करना | लंबी अवधि में चक्रवृद्धि ब्याज का भारी मुनाफा |

| शेयर बाजार वाली योजना | बाजार के गिरने पर निवेशकों को घबराहट से बचाना | नुकसान से बचाव और बाजार के वापस उठने का समय मिलना |

| सावधि जमा योजना | निश्चित समय के लिए बैंक को पैसे की गारंटी देना | बाजार के हर खतरे से दूर पूरी तरह से पक्का और सुरक्षित रिटर्न |

लोक भविष्य निधि (पीपीएफ) की लंबी पाबंदी और इसके नियम

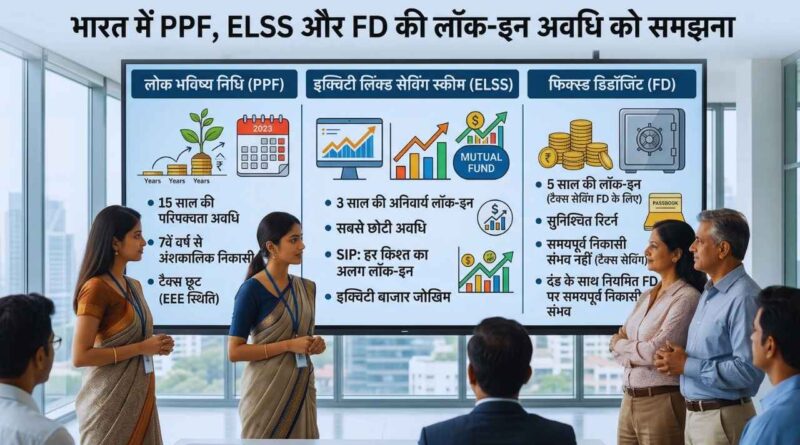

जब हम पीपीएफ खाते की बात करते हैं तो सबसे पहले दिमाग में पंद्रह साल का बहुत बड़ा समय आता है। यह समय सुनने में बहुत लंबा लग सकता है लेकिन अगर आप अपने भविष्य को पूरी तरह से सुरक्षित करना चाहते हैं तो यह सबसे बेहतरीन और भरोसेमंद रास्ता है। इस खाते में जमा किया गया आपका एक-एक पैसा पूरी तरह से सुरक्षित रहता है क्योंकि इसकी जिम्मेदारी सीधे तौर पर भारत सरकार खुद लेती है। शेयर बाजार में होने वाले भारी उतार-चढ़ाव का आपके इस पैसे पर बिल्कुल भी असर नहीं पड़ता है और आपका पैसा लगातार एक तय दर से बढ़ता रहता है। आपको यह बात बहुत अच्छी तरह से समझ लेनी चाहिए कि इन पंद्रह सालों की गिनती उस दिन से शुरू नहीं होती है जिस दिन आप बैंक या डाकघर में जाकर अपना खाता खोलते हैं। बल्कि यह गिनती उस वित्तीय वर्ष के खत्म होने के बाद आने वाले पहले अप्रैल से शुरू मानी जाती है। उदाहरण के लिए अगर आप दस जनवरी दो हजार पच्चीस को अपना पैसा जमा करते हैं तो आपका वित्तीय वर्ष इकतीस मार्च दो हजार पच्चीस को खत्म होगा और आपके पंद्रह साल की पक्की गिनती एक अप्रैल दो हजार पच्चीस से शुरू की जाएगी।

पंद्रह साल का नाम सुनकर बहुत से लोग डर जाते हैं और सोचते हैं कि अगर बीच में कोई बड़ा संकट आ गया तो वे क्या करेंगे। सरकार ने आम आदमी की इस मजबूरी को बहुत अच्छे से समझा है और बीच में पैसे निकालने के कुछ आसान रास्ते भी दिए हैं। खाता खोलने के तीसरे साल से लेकर छठे साल के बीच अगर आपको पैसों की सख्त जरूरत पड़ती है तो आप अपने ही जमा किए गए पैसे के एक हिस्से पर कर्ज ले सकते हैं। इस कर्ज पर आपको बहुत ही मामूली ब्याज चुकाना होता है जो बाजार में मिलने वाले किसी भी पर्सनल लोन से काफी सस्ता होता है। जब आपके खाते को छह साल पूरे हो जाते हैं और सातवां साल शुरू होता है तब से आपको अपने खाते से कुछ पैसा निकालने की सीधी छूट मिल जाती है। आप हर साल एक बार अपने खाते से एक तय रकम निकाल सकते हैं और इसके लिए आपको किसी भी तरह की कोई पेनाल्टी या जुर्माना नहीं देना होता है। अगर आपके घर में कोई बहुत गंभीर बीमारी आ जाए या आपको अपने बच्चों को विदेश में उच्च शिक्षा के लिए भेजना हो तो पांच साल बाद इस खाते को पूरी तरह से बंद करने का विकल्प भी मौजूद है। हालांकि ऐसा करने पर आपको अपने कुल कमाए हुए ब्याज में से एक प्रतिशत का नुकसान उठाना पड़ता है।

| खाते से जुड़ी सुविधा | समय सीमा की शर्त | खास बातें और नियम |

| पूरी पाबंदी का समय | पूरे पंद्रह साल | गिनती खाता खोलने वाले वित्तीय वर्ष के खत्म होने के बाद शुरू होती है |

| कर्ज लेने की सुविधा | तीसरे साल से छठे साल के बीच | बाजार से बहुत सस्ते ब्याज दर पर अपने ही पैसे पर कर्ज मिलता है |

| कुछ पैसा निकालना | सातवें साल की शुरुआत से | हर साल एक बार बिना किसी जुर्माने के तय रकम निकालने की छूट |

| खाता पूरी तरह बंद करना | पांच साल पूरे होने के बाद | गंभीर बीमारी या पढ़ाई के लिए एक प्रतिशत ब्याज का नुकसान सहकर |

शेयर बाजार से जुड़ी बचत योजना (ईएलएसएस) की छोटी पाबंदी

अगर आप युवा हैं और थोड़ा बहुत जोखिम उठाने की हिम्मत रखते हैं तो ईएलएसएस आपके लिए कर बचाने का सबसे शानदार विकल्प साबित हो सकता है। यह असल में एक प्रकार का म्यूचुअल फंड है जिसमें आम लोगों का जमा किया हुआ पैसा सीधे तौर पर शेयर बाजार की बड़ी कंपनियों में लगाया जाता है। कर बचाने वाले जितने भी विकल्प आज बाजार में मौजूद हैं उन सभी में से इस योजना की पाबंदी का समय सबसे कम होता है। इसमें आपका पैसा सिर्फ तीन साल के लिए ही ब्लॉक किया जाता है और उसके बाद आप पूरी तरह से आजाद होते हैं कि अपना पैसा निकाल लें या फिर उसे आगे भी बढ़ने के लिए वहीं छोड़ दें। शेयर बाजार में हमेशा तेजी और मंदी का खेल चलता रहता है इसलिए तीन साल का यह समय बहुत सोच-समझकर रखा गया है। अगर आपके पैसा लगाने के तुरंत बाद बाजार नीचे गिर भी जाता है तो तीन साल के लंबे समय में उसे वापस उठने और संभलने का पूरा मौका मिल जाता है जिससे आपका पैसा डूबने से बच जाता है।

इस योजना में पैसा लगाने के मुख्य रूप से दो तरीके होते हैं और दोनों में पैसे निकालने के नियम बिल्कुल अलग तरीके से काम करते हैं। पहला तरीका यह है कि आप अपने पास मौजूद सारा पैसा एक ही बार में एकमुश्त जमा कर दें। अगर आप ऐसा करते हैं तो ठीक तीन साल का समय पूरा होने के बाद आपका सारा मूल पैसा और उस पर मिला हुआ पूरा मुनाफा निकालने के लिए पूरी तरह से फ्री हो जाएगा। लेकिन दूसरा तरीका जिसे एसआईपी यानी हर महीने किश्त जमा करना कहते हैं उसमें लोग अक्सर बहुत बड़ी गलती कर बैठते हैं। एसआईपी वाले तरीके में आपकी हर एक किश्त का अपना खुद का अलग तीन साल का समय होता है। अगर आपने पहली किश्त जनवरी दो हजार तेईस में दी है तो केवल वही किश्त जनवरी दो हजार छब्बीस में फ्री होगी। आपकी फरवरी दो हजार तेईस वाली किश्त फरवरी दो हजार छब्बीस में जाकर ही फ्री होगी। बहुत से लोग यह सोचते हैं कि तीन साल बाद वे अपना सारा पैसा एक साथ निकाल लेंगे लेकिन असल में ऐसा बिल्कुल नहीं होता है। अगर आप बीच में अपनी किश्त देना बंद भी कर देते हैं तो भी आपकी सबसे आखिरी वाली किश्त को फ्री होने में पूरे तीन साल का लंबा इंतजार करना ही पड़ेगा।

| निवेश करने का तरीका | पाबंदी का समय | पैसे निकालने से जुड़े जरूरी नियम |

| एकमुश्त भारी रकम जमा करना | निवेश के दिन से पूरे तीन साल | तीन साल खत्म होते ही पूरी रकम और मुनाफा एक साथ निकाला जा सकता है |

| हर महीने किश्त जमा करना | हर एक किश्त के लिए अलग तीन साल | हर महीने सिर्फ वही किश्त निकाली जा सकती है जिसे जमा हुए तीन साल हो गए हों |

| किश्त को बीच में रोकना | आखिरी किश्त पर भी तीन साल की शर्त | किश्त रोकने पर कोई जुर्माना नहीं लगता लेकिन पैसा समय पूरा होने पर ही मिलेगा |

कर बचाने वाली सावधि जमा (एफडी) की पक्की पाबंदी

जो लोग शेयर बाजार के नाम से ही दूर भागते हैं और पीपीएफ के पंद्रह साल वाले लंबे चक्कर में भी नहीं पड़ना चाहते उनके लिए कर बचाने वाली सावधि जमा सबसे सीधा और आसान रास्ता है। यह खाता आप अपने मोहल्ले के किसी भी बैंक या डाकघर में जाकर बस पांच मिनट के भीतर खुलवा सकते हैं। आम एफडी और कर बचाने वाली एफडी में जमीन और आसमान का भारी अंतर होता है जिसे समझना बहुत जरूरी है। आम एफडी को आप जब भी आपका मन करे बैंक को थोड़ा सा जुर्माना देकर आसानी से तुड़वा सकते हैं और अपना पैसा वापस ले सकते हैं। लेकिन कर बचाने वाली इस विशेष एफडी में पाबंदी का समय पूरे पांच साल का होता है और यह नियम पत्थर की लकीर की तरह पक्का होता है। आपने आज जो पैसा बैंक के पास जमा कर दिया उसे आप पांच साल से पहले किसी भी कीमत पर वापस नहीं मांग सकते हैं। इसमें आपको पहले दिन ही यह लिखकर दे दिया जाता है कि पूरे पांच साल बाद आपको ब्याज सहित कितने पैसे वापस मिलने वाले हैं। बाहर दुनिया में शेयर बाजार चाहे जितना भी गिर जाए आपके जमा किए गए पैसे और उस पर मिलने वाले मुनाफे पर इसका कोई भी असर नहीं पड़ता है।

इस योजना में आपको किसी आपातकालीन स्थिति में भी कोई रियायत नहीं मिलती है जो इसकी सबसे बड़ी खामी मानी जाती है। अगर आपको अचानक पैसों की जरूरत पड़ जाए तो बैंक आपको इस एफडी के कागज गिरवी रखकर कोई कर्ज या क्रेडिट कार्ड की सुविधा भी नहीं देता है। इसमें समय से पहले पैसा निकालने की सिर्फ और सिर्फ एक ही छूट दी गई है जो बहुत ही दुखद स्थिति में काम आती है। अगर एफडी करवाने वाले व्यक्ति की अचानक मौत हो जाती है तो केवल उसका नॉमिनी बैंक को मृत्यु प्रमाण पत्र दिखाकर पांच साल पूरे होने से पहले वह सारा पैसा बाहर निकाल सकता है। इस योजना में आपको जो भी ब्याज मिलता है उस पर पूरी तरह से कर की छूट नहीं मिलती है बल्कि आपको अपनी आमदनी के हिसाब से उस ब्याज पर कर चुकाना पड़ता है। हालांकि अगर आप एक वरिष्ठ नागरिक हैं तो सरकार आपको उस ब्याज पर भी पचास हजार रुपये तक की कर में छूट का फायदा देती है। इसलिए अगर आपके पास ऐसा पैसा है जिसकी आपको अगले पांच साल तक बिल्कुल भी जरूरत नहीं पड़ने वाली है तभी आपको इस योजना की तरफ जाना चाहिए।

| एफडी का प्रकार | पैसे वापस लेने का नियम | आपातकालीन स्थिति में सुविधा |

| आम सावधि जमा योजना | कभी भी पैसा निकाला जा सकता है | थोड़ा सा जुर्माना देकर पैसा तुरंत आपके खाते में वापस आ जाता है |

| कर बचाने वाली योजना | पूरे पांच साल की पक्की रोक | पांच साल से पहले किसी भी हाल में पैसा नहीं निकाला जा सकता |

| विशेष परिस्थिति का नियम | सिर्फ खाताधारक की मृत्यु होने पर | नॉमिनी कागजात दिखाकर समय से पहले पूरा पैसा निकाल सकता है |

इन तीनों बचत योजनाओं में से आपके लिए क्या सही है?

अब सबसे बड़ा सवाल यह सामने आता है कि आखिर अपना पसीना बहाकर कमाया हुआ पैसा किस योजना में डालना सबसे ज्यादा सही रहेगा। सीधी सी बात यह है कि इसका कोई एक तय जवाब नहीं है जो हर इंसान पर लागू हो सके क्योंकि हम सभी की जरूरतें और हमारी आमदनी बिल्कुल अलग-अलग होती है। आपको अपना पैसा कहां लगाना है यह फैसला सिर्फ अपनी उम्र और आने वाले कल की जरूरतों को बहुत बारीकी से देखकर ही लेना चाहिए। अगर आपकी उम्र अभी पच्चीस से पैंतीस साल के बीच है और आपका हर महीने का वेतन अच्छा खासा है तो आपको बिना किसी डर के शेयर बाजार वाली ईएलएसएस योजना की तरफ कदम बढ़ाना चाहिए। आपके पास अभी बहुत लंबा समय है और अगर बीच में शेयर बाजार में थोड़ी बहुत गिरावट आ भी जाती है तो आप उस झटके को आसानी से झेल सकते हैं। इसमें केवल तीन साल का समय होने के कारण आपको अपना पैसा जल्दी वापस पाने की पूरी आजादी भी मिलती है जो युवाओं के लिए सबसे ज्यादा जरूरी होती है।

अगर आप कोई ऐसा लक्ष्य बनाकर चल रहे हैं जो आज से ठीक पांच साल बाद आने वाला है जैसे कि अपनी पहली कार खरीदना या घर खरीदने के लिए शुरुआती रकम देना तो फिर कर बचाने वाली एफडी आपके लिए ही बनी है। इसमें आपका पैसा बिल्कुल सुरक्षित रहेगा और आपको तय समय पर एक पक्की रकम बिना किसी परेशानी के मिल जाएगी। लेकिन अगर आपकी उम्र চল্লিশ के पार हो चुकी है और आप बाजार का कोई भी जोखिम नहीं उठाना चाहते बल्कि चुपचाप अपने बुढ़ापे के लिए एक बहुत बड़ा फंड तैयार करना चाहते हैं तो पीपीएफ के अलावा कोई दूसरी योजना आपके लिए इतनी अच्छी साबित नहीं होगी। पीपीएफ में मिलने वाला सारा रिटर्न पूरी तरह से कर मुक्त होता है जो लंबे समय में एक बहुत बड़ी ताकत बन जाता है। सबसे अच्छी और समझदारी की बात यह होती है कि आप अपना सारा पैसा किसी एक ही जगह पर न फंसाएं। आप अपने कर बचाने वाले पैसे को दो हिस्सों में बांट सकते हैं जिसका एक हिस्सा सुरक्षित योजना में और दूसरा हिस्सा अच्छे रिटर्न वाली बाजार की योजना में लगा सकते हैं। इससे आपका पैसा पूरी तरह से सुरक्षित भी रहेगा और आपको महंगाई से लड़ने के लिए अच्छा मुनाफा भी मिलता रहेगा।

| योजना का नाम | किसके लिए सबसे सही है | मुख्य लक्ष्य क्या होना चाहिए |

| ईएलएसएस | युवा और जोखिम उठाने वाले लोग | कम समय में ज्यादा मुनाफा कमाना |

| कर बचाने वाली एफडी | जोखिम न लेने वाले मध्यम उम्र के लोग | पांच साल बाद किसी पक्के खर्च के लिए पैसा सुरक्षित रखना |

| पीपीएफ | लंबे समय तक निवेश करने वाले लोग | बुढ़ापे के लिए और बच्चों की बड़ी पढ़ाई के लिए भारी रकम जोड़ना |

अंतिम विचार

पैसा कमाना जितना मुश्किल है उसे सही जगह पर लगाकर बढ़ाना उससे भी ज्यादा बड़ी जिम्मेदारी का काम है। सिर्फ कर बचाने की अंधी दौड़ में शामिल होकर अपनी खून पसीने की कमाई को बिना सोचे समझे कहीं भी फंसा देना बिल्कुल भी समझदारी नहीं मानी जाती। अपना पैसा बैंक या किसी भी योजना में जमा करने से पहले आपको पीपीएफ ईएलएसएस और एफडी का लॉक-इन पीरियड बहुत ही बारीकी से समझ लेना चाहिए ताकि आगे चलकर जब पैसों की जरूरत पड़े तो आपको कोई पछतावा न हो। हर एक इंसान की जरूरतें परिवार की जिम्मेदारियां और आमदनी बिल्कुल अलग होती है इसलिए कभी भी अपने किसी रिश्तेदार या पड़ोसी की देखादेखी में कोई भी बड़ा वित्तीय फैसला मत लीजिए। अगर आप अपना पैसा जल्दी वापस अपने हाथ में चाहते हैं और थोड़ा बहुत जोखिम खुशी से उठा सकते हैं तो शेयर बाजार से जुड़ी बचत योजना आपके लिए सबसे अच्छी रहेगी।

लेकिन अगर आप अपने गाढ़े पसीने की कमाई पर कोई भी खतरा मोल नहीं लेना चाहते और पांच साल तक आपको उस पैसे की बिल्कुल भी जरूरत नहीं पड़ने वाली है तो बैंक की सावधि जमा योजना चुनना ही सबसे सही और पक्का कदम होगा। वहीं अगर आपका लक्ष्य बहुत बड़ा है और आप अपने सुकून भरे बुढ़ापे के लिए या फिर अपने बच्चों की आगे की पढ़ाई के लिए एक भारी भरकम रकम जोड़ना चाहते हैं तो लंबी अवधि वाली पक्की सरकारी योजना में पैसा लगाना ही सबसे बेहतरीन विकल्प साबित होगा। हमेशा अपनी मौजूदा उम्र घर के आगे आने वाले बड़े खर्चों और नुकसान सहने की अपनी क्षमता को ध्यान में रखकर ही अपनी बचत का पैसा लगाइए। सही सोच विचार और पूरी जानकारी के साथ चुनी गई योजना में लगाया गया पैसा न सिर्फ आज आपका कर बचाता है बल्कि लंबे समय में आपको महंगाई को पीछे छोड़ने की पूरी आर्थिक ताकत भी देता है।

अक्सर पूछे जाने वाले सवाल (FAQs)

1. क्या मैं अपनी नौकरी बदलने पर पीपीएफ खाते को एक शहर से दूसरे शहर ले जा सकता हूं?

हां आप अपने खाते को बहुत आसानी से देश के किसी भी बैंक या पोस्ट ऑफिस की शाखा में ट्रांसफर कर सकते हैं। इसके लिए आपको सिर्फ एक फॉर्म भरना होता है और आपका खाता पुराने बैलेंस और समय के साथ नई जगह चालू हो जाता है।

2. अगर मैंने ईएलएसएस फंड में पैसा लगाया और वह फंड कंपनी बंद हो गई तो क्या होगा?

भारत में म्यूचुअल फंड बाजार को सेबी बहुत सख्ती से कंट्रोल करता है। अगर कोई फंड कंपनी अपना कामकाज बंद भी करती है तो आपका पैसा नहीं डूबता है। आपके पैसे को किसी दूसरी अच्छी कंपनी के फंड में ट्रांसफर कर दिया जाता है या फिर मौजूदा बाजार भाव के हिसाब से सारा पैसा सीधे आपके बैंक खाते में वापस भेज दिया जाता है।

3. क्या मैं एक ही साल में पीपीएफ और ईएलएसएस दोनों में निवेश कर सकता हूं?

बिल्कुल कर सकते हैं। आप धारा 80सी के तहत मिलने वाली डेढ़ लाख रुपये की छूट को अपनी मर्जी से बांट सकते हैं। आप चाहें तो पचास हजार पीपीएफ में और एक लाख ईएलएसएस में डाल सकते हैं।

4. जॉइंट टैक्स सेविंग एफडी खोलने पर टैक्स की छूट किसे मिलती है?

अगर आप अपनी पत्नी या किसी और के साथ मिलकर जॉइंट खाते में टैक्स सेविंग एफडी करते हैं तो टैक्स छूट का फायदा सिर्फ उसे ही मिलता है जिसका नाम एफडी में सबसे पहले यानी प्राइमरी होल्डर के रूप में लिखा होता है। दूसरे व्यक्ति को टैक्स में कोई लाभ नहीं मिलता।

5. अगर पांच साल से पहले टैक्स सेविंग एफडी वाले बैंक का लाइसेंस रद्द हो जाए तो क्या होगा?

ऐसी स्थिति में भारतीय रिजर्व बैंक के नियमों के अनुसार हर जमाकर्ता का पांच लाख रुपये तक का पैसा पूरी तरह सुरक्षित होता है। इसमें आपकी मूल रकम और उस पर बना हुआ ब्याज दोनों शामिल होते हैं।