भारत में होम लोन के टैक्स बेनिफिट्स: सेक्शन 80C, 24(b), और 80EEA

अपना खुद का घर खरीदना हर भारतीय का एक बहुत बड़ा सपना होता है। हालांकि, घर की बढ़ती कीमतों के कारण ज्यादातर लोग घर खरीदने के लिए बैंक से होम लोन लेते हैं। होम लोन आपकी मासिक आय पर भारी वित्तीय दबाव डाल सकता है, लेकिन भारत सरकार आयकर अधिनियम (Income Tax Act) के तहत कई आकर्षक छूट प्रदान करती है। सही जानकारी होने पर आप एक बड़ा होम लोन टैक्स बेनिफिट प्राप्त कर सकते हैं और लाखों रुपये की बचत कर सकते हैं। इस लेख में, हम आपको धारा 80C, 24(b) और 80EEA के तहत मिलने वाले टैक्स लाभों के बारे में सरल और स्पष्ट जानकारी देंगे।

यह विषय क्यों महत्वपूर्ण है?

टैक्स और वित्तीय योजना (Financial Planning) किसी भी व्यक्ति के जीवन का अहम हिस्सा है। जब आप होम लोन लेते हैं, तो आप केवल मूलधन (Principal) नहीं चुकाते, बल्कि एक बड़ा हिस्सा ब्याज (Interest) के रूप में भी देते हैं।

आयकर अधिनियम के विभिन्न प्रावधानों को समझना इसलिए जरूरी है ताकि आप अपनी ईएमआई (EMI) का सही उपयोग करके अपनी कर देयता (Tax Liability) को कम कर सकें। यदि आप पुराने टैक्स रिजीम (Old Tax Regime) का विकल्प चुनते हैं, तो आप अपनी आय के एक बड़े हिस्से को टैक्स फ्री बना सकते हैं।

होम लोन टैक्स बेनिफिट: 5 प्रमुख फायदे

यहां हम होम लोन पर मिलने वाले शीर्ष 5 फायदों की विस्तार से चर्चा करेंगे। इन नियमों का सही पालन करके आप अधिकतम टैक्स बचा सकते हैं।

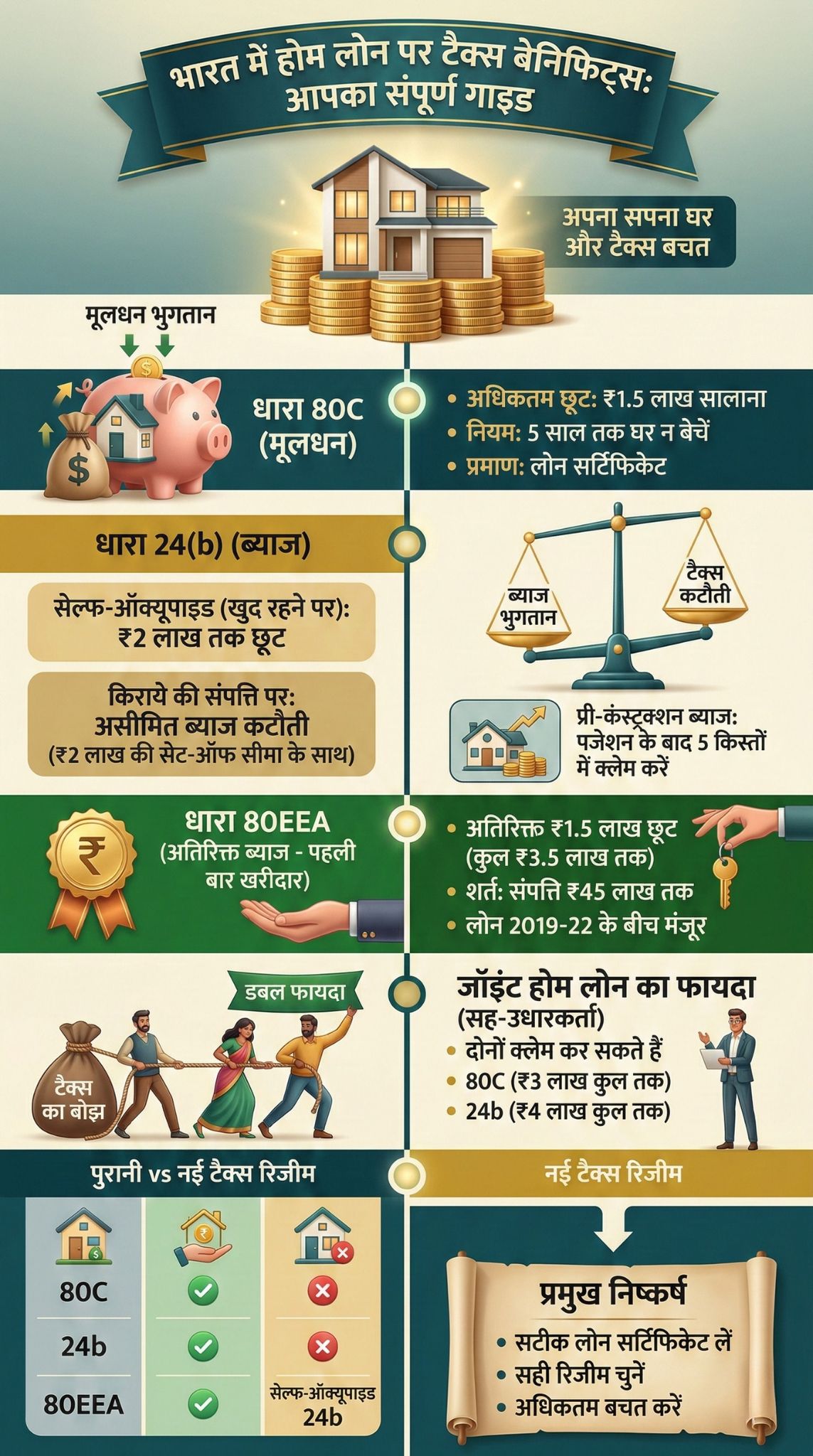

1: धारा 80C के तहत मूलधन (Principal) पर छूट

जब आप हर महीने होम लोन की ईएमआई चुकाते हैं, तो उसका एक हिस्सा मूलधन (Principal Amount) होता है। आयकर अधिनियम की धारा 80C के तहत, आप इस मूलधन के भुगतान पर टैक्स में छूट का दावा कर सकते हैं।

यह छूट एक वित्तीय वर्ष में अधिकतम 1.5 लाख रुपये तक सीमित है। इस छूट का लाभ उठाने के लिए यह आवश्यक है कि घर का निर्माण पूरा हो चुका हो। यदि आप पजेशन (Possession) मिलने से पहले ही घर बेच देते हैं या 5 साल के भीतर संपत्ति बेच देते हैं, तो पहले ली गई सभी छूट आपकी आय में वापस जोड़ दी जाएंगी और उस पर टैक्स लगेगा।

| धारा 80C के मुख्य बिंदु | विवरण |

| अधिकतम छूट सीमा | ₹1.5 लाख प्रति वित्तीय वर्ष |

| छूट का प्रकार | मूलधन (Principal) का भुगतान |

| शर्त | घर का निर्माण पूरा होना चाहिए (Under-construction पर लागू नहीं) |

| लॉक-इन पीरियड | पजेशन के बाद 5 साल |

2: धारा 24(b) के तहत ब्याज (Interest) पर छूट

होम लोन की ईएमआई का दूसरा और सबसे बड़ा हिस्सा ब्याज (Interest) होता है। धारा 24(b) के तहत, आप अपने द्वारा चुकाए गए होम लोन के ब्याज पर एक बड़ा होम लोन टैक्स बेनिफिट प्राप्त कर सकते हैं।

यदि संपत्ति ‘सेल्फ-ऑक्यूपाइड’ (Self-occupied) यानी आप खुद उसमें रहते हैं, तो आप एक साल में अधिकतम 2 लाख रुपये तक के ब्याज पर छूट पा सकते हैं। यदि संपत्ति किराए पर (Let-out) दी गई है, तो आप चुकाए गए पूरे ब्याज पर छूट का दावा कर सकते हैं (हालांकि नुकसान को एडजस्ट करने की सीमा 2 लाख रुपये ही है)। इस धारा के तहत प्री-कंस्ट्रक्शन ब्याज (घर बनने से पहले चुकाया गया ब्याज) को भी घर मिलने के बाद 5 समान किस्तों में क्लेम किया जा सकता है।

| धारा 24(b) के मुख्य बिंदु | विवरण |

| अधिकतम छूट (सेल्फ-ऑक्यूपाइड) | ₹2 लाख प्रति वित्तीय वर्ष |

| अधिकतम छूट (किराये की संपत्ति) | चुकाए गए पूरे ब्याज पर (₹2 लाख की सेट-ऑफ सीमा के साथ) |

| प्री-कंस्ट्रक्शन ब्याज | पजेशन के बाद 5 समान वार्षिक किस्तों में क्लेम योग्य |

| मुख्य शर्त | लोन लेने के 5 साल के भीतर घर का निर्माण पूरा होना चाहिए |

3: धारा 80EEA के तहत अतिरिक्त छूट

सरकार ने ‘सभी के लिए आवास’ (Housing for All) योजना को बढ़ावा देने के लिए धारा 80EEA की शुरुआत की थी। यह विशेष रूप से पहली बार घर खरीदने वालों (First-time homebuyers) के लिए है।

इसके तहत, अगर आप अफोर्डेबल हाउसिंग (सस्ते घर) के लिए लोन लेते हैं, तो आप धारा 24(b) के 2 लाख रुपये के अलावा, 1.5 लाख रुपये तक के ब्याज पर अतिरिक्त छूट पा सकते हैं। इसका मतलब है कि आप कुल मिलाकर 3.5 लाख रुपये तक के ब्याज पर टैक्स बचा सकते हैं। इसके लिए संपत्ति की स्टाम्प ड्यूटी वैल्यू 45 लाख रुपये से अधिक नहीं होनी चाहिए।

| धारा 80EEA के मुख्य बिंदु | विवरण |

| अतिरिक्त छूट सीमा | ₹1.5 लाख (ब्याज पर) |

| संपत्ति की कीमत (Stamp Value) | अधिकतम ₹45 लाख |

| लोन स्वीकृति की अवधि | 1 अप्रैल 2019 से 31 मार्च 2022 के बीच |

| मुख्य शर्त | व्यक्ति के नाम पर कोई और घर नहीं होना चाहिए (First-time buyer) |

4: स्टाम्प ड्यूटी और रजिस्ट्रेशन फीस पर टैक्स छूट

घर खरीदते समय स्टाम्प ड्यूटी और रजिस्ट्रेशन फीस के रूप में एक बड़ी रकम खर्च होती है। कई लोगों को यह नहीं पता होता है कि वे इस खर्च पर भी टैक्स बचा सकते हैं।

आयकर अधिनियम की धारा 80C के तहत, आप संपत्ति की स्टाम्प ड्यूटी और रजिस्ट्रेशन खर्च पर भी टैक्स छूट का दावा कर सकते हैं। यह छूट भी 1.5 लाख रुपये की कुल सीमा (80C की समग्र सीमा) के अंतर्गत आती है। इसे उसी वर्ष क्लेम किया जा सकता है जिस वर्ष आपने यह खर्च किया है।

| स्टाम्प ड्यूटी छूट के मुख्य बिंदु | विवरण |

| लागू धारा | धारा 80C |

| अधिकतम सीमा | ₹1.5 लाख (मूलधन और अन्य 80C निवेशों के साथ मिलाकर) |

| क्लेम करने का समय | केवल उसी वित्तीय वर्ष में जिसमें खर्च किया गया हो |

| शर्त | खर्च का भुगतान पूरी तरह से हो चुका हो |

5: जॉइंट होम लोन (सह-उधारकर्ता) के फायदे

यदि कोई संपत्ति पति-पत्नी या किसी अन्य पारिवारिक सदस्य के साथ मिलकर खरीदी जाती है और होम लोन भी जॉइंट (Joint Home Loan) लिया जाता है, तो इसके टैक्स लाभ दोगुने हो जाते हैं।

इस स्थिति में, दोनों सह-मालिक (Co-owners) और सह-उधारकर्ता (Co-borrowers) अलग-अलग होम लोन टैक्स बेनिफिट का दावा कर सकते हैं। दोनों व्यक्ति धारा 80C के तहत 1.5-1.5 लाख रुपये (कुल 3 लाख) और धारा 24(b) के तहत 2-2 लाख रुपये (कुल 4 लाख) तक की टैक्स छूट ले सकते हैं। यह परिवार की कुल कर देयता को काफी कम कर देता है।

| जॉइंट होम लोन के मुख्य बिंदु | विवरण |

| मूलधन छूट (80C) | प्रत्येक सह-उधारकर्ता के लिए ₹1.5 लाख |

| ब्याज छूट (24b) | प्रत्येक सह-उधारकर्ता के लिए ₹2 लाख |

| महत्वपूर्ण शर्त 1 | दोनों का संपत्ति का सह-मालिक (Co-owner) होना अनिवार्य है |

| महत्वपूर्ण शर्त 2 | दोनों का सह-उधारकर्ता (Co-borrower) होना अनिवार्य है |

होम लोन टैक्स बेनिफिट कैसे क्लेम करें?

टैक्स में छूट पाना बहुत आसान है, बशर्ते आपके पास सही दस्तावेज हों। इन लाभों को प्राप्त करने के लिए आपको निम्नलिखित कदम उठाने होंगे:

- लोन सर्टिफिकेट प्राप्त करें: अपने बैंक या हाउसिंग फाइनेंस कंपनी (HFC) से हर साल एक होम लोन स्टेटमेंट (Provisional Interest Certificate) लें। इसमें मूलधन और ब्याज का स्पष्ट विवरण होता है।

- मालिक होने का प्रमाण: सुनिश्चित करें कि संपत्ति आपके नाम पर है। यदि आप जॉइंट लोन में हैं, तो आपका नाम रजिस्ट्री कागजातों में होना चाहिए।

- अपनी कंपनी में जमा करें: यदि आप वेतनभोगी (Salaried) हैं, तो अपने नियोक्ता (Employer) को निवेश घोषणा पत्र (Investment Declaration) के साथ होम लोन सर्टिफिकेट जमा करें। इससे आपका टीडीएस (TDS) कम कटेगा।

- आईटीआर भरते समय: जब आप अपना इनकम टैक्स रिटर्न (ITR) फाइल करें, तो उपयुक्त फॉर्म में धारा 80C, 24(b) और 80EEA के तहत सटीक जानकारी दर्ज करें।

पुरानी बनाम नई टैक्स रिजीम (Old vs New Tax Regime)

होम लोन टैक्स बेनिफिट के बारे में योजना बनाते समय यह जानना सबसे जरूरी है कि आप किस टैक्स रिजीम का चुनाव कर रहे हैं।

अगर आप पुरानी टैक्स रिजीम (Old Tax Regime) चुनते हैं, तो आप ऊपर बताए गए सभी लाभ (80C, 24b, 80EEA) प्राप्त कर सकते हैं।

लेकिन, यदि आप नई टैक्स रिजीम (New Tax Regime) चुनते हैं, तो धारा 80C और धारा 80EEA के लाभ पूरी तरह से समाप्त हो जाते हैं। साथ ही, धारा 24(b) के तहत सेल्फ-ऑक्यूपाइड प्रॉपर्टी (जिसमें आप खुद रहते हैं) पर मिलने वाली 2 लाख रुपये की ब्याज छूट भी नहीं मिलती है। नई रिजीम में केवल ‘लेट-आउट’ (किराये पर दी गई) संपत्ति के लिए ही ब्याज कटौती की अनुमति है। इसलिए, अपना टैक्स रिटर्न दाखिल करने से पहले दोनों रिजीम की तुलना अवश्य करें।

निष्कर्ष

घर खरीदना एक बड़ा फैसला है और इसके साथ जुड़ी वित्तीय जिम्मेदारियां भी बड़ी होती हैं। हालांकि, भारतीय कर प्रणाली आपको इस भार को कम करने के कई अवसर देती है। धारा 80C, 24(b) और 80EEA के नियमों को समझकर आप एक शानदार होम लोन टैक्स बेनिफिट प्राप्त कर सकते हैं। बस इस बात का ध्यान रखें कि आप समय पर ईएमआई चुकाएं, आवश्यक दस्तावेज सुरक्षित रखें और अपनी स्थिति के अनुसार सही टैक्स रिजीम (पुरानी या नई) का चुनाव करें।

क्या आप जानना चाहते हैं कि आपकी वर्तमान आय और लोन राशि के आधार पर आप पुरानी या नई टैक्स रिजीम में से किसमें ज्यादा पैसा बचा सकते हैं?