भारत में 7 सर्वश्रेष्ठ आवर्ती जमा विकल्प

आवर्ती जमा उन लोगों के लिए अच्छा बचत विकल्प है जो हर महीने थोड़ा पैसा अलग रखना चाहते हैं। इसमें आप हर महीने तय रकम जमा करते हैं। बैंक या डाकघर उस रकम पर तय ब्याज देता है। अवधि पूरी होने पर आपको जमा रकम और ब्याज दोनों मिलते हैं। अगर आप भारत में सबसे अच्छा आवर्ती जमा खोज रहे हैं, तो सिर्फ सबसे ज्यादा ब्याज दर देखकर फैसला न करें। ब्याज दर जरूरी है, पर यही पूरी कहानी नहीं है। सुरक्षा, बैंक की साख, अवधि, समय से पहले बंद करने का नियम, किस्त चूकने पर जुर्माना, वरिष्ठ नागरिक लाभ और कर नियम भी उतने ही जरूरी हैं।

यह विकल्प नौकरी करने वालों, गृहिणियों, विद्यार्थियों, छोटे व्यापारियों और कम जोखिम लेने वाले निवेशकों के लिए उपयोगी है। इसमें बाजार का उतार-चढ़ाव सीधे असर नहीं डालता। इसलिए रिटर्न पहले से समझ आता है। यही वजह है कि कई लोग इसे छोटी और मध्यम अवधि के लक्ष्यों के लिए पसंद करते हैं।

फिर भी एक बात साफ है। आवर्ती जमा हर काम के लिए सही नहीं है। आपातकालीन पैसे के लिए यह पूरी तरह लचीला नहीं है। लंबी अवधि में बड़ी संपत्ति बनाने के लिए बाजार से जुड़े निवेश बेहतर हो सकते हैं। आवर्ती जमा का असली काम है बचत की आदत बनाना और तय लक्ष्य के लिए पैसा जमा करना।

भारत में सबसे अच्छा आवर्ती जमा: ताजा तुलना

भारत में आवर्ती जमा की दरें बैंक, अवधि और ग्राहक की श्रेणी के अनुसार बदलती हैं। कुछ बैंक छोटी अवधि पर ठीक दर देते हैं। कुछ बैंक दो या तीन साल की अवधि पर बेहतर दिखते हैं। वरिष्ठ नागरिकों को ज्यादातर बैंकों में आम ग्राहकों से ज्यादा ब्याज मिलता है। डाकघर का पांच वर्षीय आवर्ती जमा उन लोगों के लिए अच्छा है जो सरकारी बचत व्यवस्था पर भरोसा रखते हैं। निजी बैंक सुविधा और दरों के कारण आकर्षक लग सकते हैं। सार्वजनिक बैंक भरोसे और शाखा पहुंच के कारण पसंद किए जाते हैं। सही विकल्प वही है जो आपकी आय, लक्ष्य और जोखिम सहन करने की क्षमता से मेल खाए। इसलिए सबसे पहले लक्ष्य तय करें, फिर दर और नियम देखें।

| विकल्प | सामान्य ब्याज दर | अवधि | किसके लिए बेहतर | ध्यान देने वाली बात |

| डाकघर आवर्ती जमा | ६.७०% | ५ वर्ष | सुरक्षित बचत चाहने वाले | अवधि लचीली नहीं |

| एसबीआई आवर्ती जमा | अवधि के अनुसार लगभग ६.०५% से ६.४०% | १२ से १२० माह | भरोसे को प्राथमिकता देने वाले | उच्चतम दर नहीं |

| एचडीएफसी बैंक आवर्ती जमा | अवधि के अनुसार लगभग ५.५०% से ७.००% | ६ माह से १० वर्ष | आसान डिजिटल सुविधा चाहने वाले | न्यूनतम मासिक रकम अधिक हो सकती है |

| आईसीआईसीआई बैंक आवर्ती जमा | ४.५०% से ६.५०% | ६ माह से १० वर्ष | मौजूदा ग्राहक | देर से किस्त पर जुर्माना |

| एक्सिस बैंक आवर्ती जमा | ५.५०% से ६.४५% | ६ माह से १० वर्ष | मध्यम अवधि के बचतकर्ता | समय से पहले बंद करने पर कटौती |

| आईडीएफसी फर्स्ट बैंक आवर्ती जमा | ६.५०% से ७.३५% | ६, ९, १२, २४, ३६ माह | दो से तीन साल के लक्ष्य | अवधि सीमित |

| यस बैंक आवर्ती जमा | ६.००% से ७.२५% | ६ माह से १० वर्ष | ज्यादा दर चाहने वाले | बैंक सुविधा और भरोसा देखें |

आवर्ती जमा क्या है और यह कैसे काम करता है?

आवर्ती जमा एक नियमित बचत योजना है। इसमें आप हर महीने तय रकम जमा करते हैं। यह रकम ₹१००, ₹५००, ₹१००० या उससे ज्यादा हो सकती है। बैंक के हिसाब से न्यूनतम रकम बदलती है। हर किस्त अलग-अलग समय तक ब्याज कमाती है। पहली किस्त सबसे लंबे समय तक रहती है। आखिरी किस्त सबसे कम समय के लिए रहती है। इसलिए इसकी कमाई सावधि जमा से अलग होती है। सावधि जमा में पूरी रकम एक साथ जमा होती है। आवर्ती जमा में रकम धीरे-धीरे बनती है। यही कारण है कि यह उन लोगों के लिए अच्छा है जो हर महीने आय से थोड़ी बचत करना चाहते हैं।

| बिंदु | आसान अर्थ |

| जमा करने का तरीका | हर महीने तय रकम |

| रिटर्न | तय ब्याज |

| ब्याज जोड़ना | आम तौर पर तिमाही आधार पर |

| जोखिम | कम, पर बैंक से जुड़ा जोखिम रहता है |

| पैसा निकालना | समय से पहले बंद करने पर कटौती हो सकती है |

| सबसे अच्छा उपयोग | लक्ष्य आधारित मासिक बचत |

| कर नियम | ब्याज कर योग्य होता है |

आवर्ती जमा की सबसे बड़ी ताकत अनुशासन है। बहुत से लोग पैसा बचाना चाहते हैं, लेकिन महीने के अंत में कुछ बचता ही नहीं। ऐसी स्थिति में आवर्ती जमा बचत को अपने आप चलने वाली आदत बना देता है। वेतन आते ही किस्त कटती है, तो खर्च से पहले बचत हो जाती है। यह तरीका बच्चों की फीस, यात्रा, घर की मरम्मत, बीमा किस्त या छोटे व्यापारिक खर्चों के लिए उपयोगी हो सकता है। अगर आपकी आय स्थिर है, तो यह और आसान हो जाता है। अगर आय अनियमित है, तो किस्त छोटी रखें। बड़ी किस्त लेकर बाद में खाता बंद करना समझदारी नहीं है।

डाकघर आवर्ती जमा

डाकघर आवर्ती जमा भारत के सबसे परिचित बचत विकल्पों में से एक है। यह उन लोगों के लिए अच्छा है जो सरल, सुरक्षित और सरकारी बचत व्यवस्था जैसा भरोसेमंद विकल्प चाहते हैं। इसकी अवधि पांच वर्ष होती है। ताजा दर ६.७०% प्रति वर्ष है। ब्याज तिमाही आधार पर जुड़ता है। इसमें वरिष्ठ नागरिकों के लिए अलग से अतिरिक्त दर नहीं मिलती। फिर भी यह छोटे शहरों, कस्बों और ग्रामीण क्षेत्रों में बहुत लोकप्रिय है। वजह साफ है। डाकघर की पहुंच बड़ी है और लोग इसे लंबे समय से जानते हैं। अगर आपको पांच साल तक हर महीने बचत करनी है, तो यह मजबूत विकल्प है।

| बिंदु | जानकारी |

| उत्पाद | राष्ट्रीय बचत आवर्ती जमा खाता |

| अवधि | ५ वर्ष |

| ब्याज दर | ६.७०% प्रति वर्ष |

| ब्याज जोड़ना | तिमाही आधार पर |

| वरिष्ठ नागरिक अतिरिक्त लाभ | अलग से नहीं |

| बेहतर किसके लिए | सुरक्षित और सरल बचत चाहने वाले |

| मुख्य कमी | छोटी अवधि का विकल्प नहीं |

डाकघर आवर्ती जमा उन लोगों के लिए अच्छा है जिन्हें बहुत ज्यादा लचीलापन नहीं चाहिए। अगर आपका लक्ष्य पांच साल बाद का है, जैसे बच्चे की पढ़ाई, घर की मरम्मत, शादी की तैयारी या सुरक्षित पारिवारिक बचत, तो यह उपयोगी हो सकता है। इसकी सबसे बड़ी कमी अवधि की है। अगर आपको छह माह, एक साल या तीन साल का विकल्प चाहिए, तो बैंक आवर्ती जमा ज्यादा बेहतर रहेगा। डाकघर खाते में नियम सरल हैं, लेकिन खाता खोलने या चलाने से पहले अपने नजदीकी डाकघर से देरी, ऋण, समय से पहले बंद करने और विस्तार से जुड़े नियम जरूर पूछें।

एसबीआई आवर्ती जमा

एसबीआई आवर्ती जमा उन लोगों के लिए मजबूत विकल्प है जो बड़े सार्वजनिक बैंक पर भरोसा करते हैं। एसबीआई की शाखाएं देशभर में हैं। छोटे शहरों और गांवों में भी इसका उपयोग आसान है। इसमें न्यूनतम मासिक जमा ₹१०० से शुरू हो सकता है। अवधि १२ माह से १२० माह तक हो सकती है। इसकी ब्याज दर उसी अवधि की सावधि जमा दर से जुड़ी होती है। वरिष्ठ नागरिकों को अधिक दर मिल सकती है। यह विकल्प उन लोगों के लिए सही है जो सबसे ऊंचे रिटर्न के बजाय भरोसा, शाखा पहुंच और स्थिरता चाहते हैं। अगर आपका वेतन खाता एसबीआई में है, तो किस्त अपने आप कटवाना आसान हो जाता है।

| बिंदु | जानकारी |

| न्यूनतम मासिक जमा | ₹१०० |

| अवधि | १२ से १२० माह |

| दर का आधार | उसी अवधि की सावधि जमा दर |

| वरिष्ठ नागरिक लाभ | उपलब्ध |

| ऋण सुविधा | जमा पर ऋण या अधिविकर्ष मिल सकता है |

| देरी का जुर्माना | लागू |

| बेहतर किसके लिए | सुरक्षित और शाखा आधारित बैंकिंग चाहने वाले |

एसबीआई में देरी से किस्त भरने पर जुर्माना लगता है। पांच वर्ष या उससे कम अवधि पर देरी का शुल्क अलग है और पांच वर्ष से अधिक अवधि पर अलग। समय से पहले खाता बंद करने पर भी कटौती हो सकती है। इसलिए किस्त ऐसी रखें जो हर महीने आसानी से भर सकें। एसबीआई का बड़ा फायदा भरोसा है। दरें निजी बैंकों से हमेशा ज्यादा नहीं होतीं, लेकिन बहुत से निवेशकों के लिए मानसिक शांति ज्यादा मायने रखती है। अगर आप भारत में सबसे अच्छा आवर्ती जमा भरोसे और पहुंच के आधार पर चुन रहे हैं, तो एसबीआई को सूची में रखना चाहिए।

एचडीएफसी बैंक आवर्ती जमा

एचडीएफसी बैंक आवर्ती जमा उन लोगों के लिए अच्छा है जो शाखा के बजाय मोबाइल या इंटरनेट से काम करना पसंद करते हैं। इसकी अवधि छह माह से दस वर्ष तक हो सकती है। न्यूनतम मासिक जमा आम तौर पर ₹१००० से शुरू होता है। बैंक की आधिकारिक जानकारी में अवधि के अनुसार दरें लगभग ५.५०% से ७.००% तक बताई गई हैं। वरिष्ठ नागरिकों को अतिरिक्त लाभ मिल सकता है। इसमें खाता खोलना, किस्त देखना और परिपक्वता राशि समझना आसान है। यह शहरी ग्राहकों, नौकरीपेशा लोगों और मौजूदा एचडीएफसी ग्राहकों के लिए सुविधाजनक विकल्प है। अगर सुविधा आपकी प्राथमिकता है, तो इसे जरूर देखें।

| बिंदु | जानकारी |

| अवधि | ६ माह से १० वर्ष |

| न्यूनतम मासिक जमा | लगभग ₹१००० |

| सामान्य दर सीमा | लगभग ५.५०% से ७.००% |

| वरिष्ठ नागरिक लाभ | अतिरिक्त दर मिल सकती है |

| खाता संचालन | मोबाइल और इंटरनेट से आसान |

| ऋण सुविधा | शर्तों के अनुसार उपलब्ध |

| बेहतर किसके लिए | वेतनभोगी और डिजिटल सुविधा चाहने वाले |

एचडीएफसी का फायदा सुविधा है। अगर आपका मुख्य खाता पहले से इसी बैंक में है, तो नया संबंध बनाने की जरूरत नहीं पड़ती। आप यात्रा, गैजेट, वार्षिक बीमा किस्त, स्कूल फीस या घर के छोटे लक्ष्य के लिए अलग आवर्ती जमा खोल सकते हैं। इसकी कमी यह है कि न्यूनतम मासिक रकम कुछ सार्वजनिक बैंकों से ज्यादा हो सकती है। दरें भी हर समय सबसे ऊंची नहीं होतीं। फिर भी अगर आपको साफ सेवा, आसान खाता प्रबंधन और तेज ऑनलाइन प्रक्रिया चाहिए, तो एचडीएफसी अच्छा विकल्प हो सकता है। खाता खोलते समय परिपक्वता राशि और समय से पहले बंद करने का नियम जरूर पढ़ें।

आईसीआईसीआई बैंक आवर्ती जमा

आईसीआईसीआई बैंक आवर्ती जमा उन लोगों के लिए उपयोगी है जो मोबाइल बैंकिंग और इंटरनेट बैंकिंग से बचत चलाना चाहते हैं। इसकी अवधि छह माह से दस वर्ष तक है। सामान्य ग्राहकों के लिए दरें ४.५०% से ६.५०% तक हैं। वरिष्ठ नागरिकों के लिए दरें ५.००% से ७.१०% तक जाती हैं। परिपक्वता पर राशि जुड़े हुए बचत खाते में जमा हो जाती है। यह मौजूदा ग्राहकों के लिए आसान है। इसका फायदा अवधि की लचीलापन है। आप छोटी अवधि से लेकर लंबी अवधि तक अपनी जरूरत के हिसाब से विकल्प चुन सकते हैं। लेकिन छोटी अवधि पर दर कम हो सकती है, इसलिए तुलना जरूरी है।

| बिंदु | जानकारी |

| न्यूनतम अवधि | ६ माह |

| अधिकतम अवधि | १० वर्ष |

| सामान्य दर | ४.५०% से ६.५०% |

| वरिष्ठ नागरिक दर | ५.००% से ७.१०% |

| देरी का जुर्माना | ₹१००० पर ₹१२ प्रति माह |

| परिपक्वता भुगतान | जुड़े हुए बचत खाते में |

| बेहतर किसके लिए | मौजूदा आईसीआईसीआई ग्राहक |

आईसीआईसीआई में देर से किस्त भरने पर जुर्माना लगता है। महीने का हिस्सा भी कई बार पूरे महीने की तरह गिना जा सकता है। इसलिए यह विकल्प उन लोगों के लिए बेहतर है जिनकी मासिक आय स्थिर है। अगर आपका वेतन या व्यापारिक पैसा नियमित आता है, तो यह बचत योजना आराम से चल सकती है। अगर आय अनियमित है, तो किस्त छोटी रखें। आईसीआईसीआई का फायदा खाता संचालन में आसानी है। ग्राहक सेवा और ऑनलाइन व्यवस्था मजबूत है। फिर भी छह माह जैसी छोटी अवधि पर ब्याज दर को दूसरे विकल्पों से मिलाकर देखें। कई बार छोटी सावधि जमा या बचत खाते की सुविधा ज्यादा काम की हो सकती है।

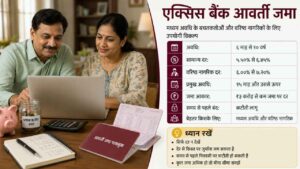

एक्सिस बैंक आवर्ती जमा

एक्सिस बैंक आवर्ती जमा की दर तालिका साफ और समझने में आसान है। छह माह से दस वर्ष तक अलग-अलग अवधि पर दरें मिलती हैं। सामान्य ग्राहकों के लिए दरें ५.५०% से ६.४५% तक हैं। वरिष्ठ नागरिकों के लिए दरें ६.००% से ७.२०% तक जाती हैं। पंद्रह माह से ऊपर की कई अवधियों पर सामान्य दर ६.४५% के आसपास रहती है। वरिष्ठ नागरिकों के लिए लंबी अवधि पर दर बेहतर दिखती है। यह विकल्प उन लोगों के लिए अच्छा है जो एक से पांच साल तक का लक्ष्य बना रहे हैं। अगर आपको अवधि की साफ श्रेणी चाहिए, तो एक्सिस को तुलना में रखें।

| बिंदु | जानकारी |

| अवधि | ६ माह से १० वर्ष |

| सामान्य दर | ५.५०% से ६.४५% |

| वरिष्ठ नागरिक दर | ६.००% से ७.२०% |

| प्रमुख अवधि | १५ माह और उससे ऊपर |

| जमा आकार | ₹३ करोड़ से कम जमा पर दर |

| समय से पहले बंद | कटौती लागू |

| बेहतर किसके लिए | मध्यम अवधि और वरिष्ठ नागरिक |

एक्सिस बैंक में समय से पहले निकासी पर ब्याज दर में कटौती हो सकती है। देर से किस्त भरने पर भी जुर्माना लग सकता है। इसलिए इसे चुनते समय सिर्फ दर न देखें। अपनी नकदी स्थिति भी देखें। अगर आपको अगले एक या दो साल में पैसा लग सकता है, तो लंबी अवधि की जमा न लें। वरिष्ठ नागरिकों के लिए एक्सिस अच्छा विकल्प बन सकता है, खासकर लंबी अवधि में। लेकिन बैंक शाखा, ग्राहक सेवा, ऑनलाइन सुविधा और कुल जमा रकम भी देखें। अगर आपकी एक ही बैंक में कुल जमा ₹५ लाख से ऊपर जा रही है, तो जमा बीमा सीमा को समझना जरूरी है।

आईडीएफसी फर्स्ट बैंक आवर्ती जमा

आईडीएफसी फर्स्ट बैंक आवर्ती जमा दरों के लिहाज से आकर्षक है, खासकर दो और तीन वर्ष की अवधि पर। सामान्य ग्राहकों के लिए दरें ६.५०% से ७.३५% तक हैं। वरिष्ठ नागरिकों के लिए दरें ६.७५% से ७.६०% तक जाती हैं। इसमें छह, नौ, बारह, चौबीस और छत्तीस माह की अवधि उपलब्ध है। न्यूनतम मासिक जमा ₹१०० है। एक अच्छी बात यह है कि किस्त छूटने पर जुर्माना नहीं लिया जाता। यह सुविधा उन लोगों के लिए काम की है जिनकी आय हर महीने बिल्कुल समान नहीं रहती। फिर भी अवधि सीमित है। पांच या दस साल की जमा चाहने वालों को दूसरा विकल्प देखना होगा।

| बिंदु | जानकारी |

| उपलब्ध अवधि | ६, ९, १२, २४, ३६ माह |

| सामान्य दर | ६.५०% से ७.३५% |

| वरिष्ठ नागरिक दर | ६.७५% से ७.६०% |

| न्यूनतम मासिक जमा | ₹१०० |

| किस्त चूकने पर जुर्माना | नहीं |

| समय से पहले बंद | सामान्य ग्राहकों पर १% कटौती |

| बेहतर किसके लिए | दो से तीन साल के लक्ष्य |

आईडीएफसी फर्स्ट बैंक उन लोगों के लिए अच्छा है जिन्हें दो या तीन साल बाद पैसा चाहिए। जैसे कोर्स फीस, लैपटॉप, यात्रा, शादी की तैयारी, घरेलू उपकरण या छोटे व्यापार की जरूरत। अगर आपकी आय कभी-कभी देर से आती है, तो किस्त चूकने पर जुर्माना नहीं होना राहत देता है। लेकिन इसका मतलब यह नहीं कि किस्तें लगातार टालते रहें। बचत का अनुशासन फिर भी जरूरी है। वरिष्ठ नागरिकों के लिए समय से पहले बंद करने के नियम अलग हो सकते हैं। खाता खोलते समय यह बात साफ कर लें। भारत में सबसे अच्छा आवर्ती जमा चुनते समय दो से तीन साल के लक्ष्य के लिए इसे गंभीरता से देखा जा सकता है।

यस बैंक आवर्ती जमा

यस बैंक आवर्ती जमा उन लोगों के लिए आकर्षक हो सकता है जो ज्यादा ब्याज दर चाहते हैं। सामान्य ग्राहकों के लिए दरें ६.००% से ७.२५% तक हैं। वरिष्ठ नागरिकों के लिए दरें ६.५०% से ७.७५% तक जाती हैं। अवधि छह माह से दस वर्ष तक उपलब्ध है। कुछ खास अवधि पर दरें बड़ी निजी बैंकों से बेहतर दिखती हैं। लेकिन ज्यादा दर देखकर पूरा पैसा एक जगह जमा करना सही नहीं है। बैंक की सुविधा, अपनी भरोसे की भावना, शाखा पहुंच और जमा बीमा सीमा जरूर देखें। मौजूदा ग्राहक के लिए यह आसान विकल्प हो सकता है। बहुत सावधान निवेशक सार्वजनिक बैंक या डाकघर को अधिक सहज मान सकते हैं।

| बिंदु | जानकारी |

| अवधि | ६ माह से १० वर्ष |

| सामान्य दर | ६.००% से ७.२५% |

| वरिष्ठ नागरिक दर | ६.५०% से ७.७५% |

| न्यूनतम मासिक जमा | लगभग ₹१००० |

| अच्छी अवधि | २१ माह और कुछ लंबी अवधि |

| बेहतर किसके लिए | ज्यादा दर चाहने वाले |

| ध्यान दें | कुल जमा और बीमा सीमा देखें |

यस बैंक में दरें अच्छी दिख सकती हैं, पर फैसला संतुलित होना चाहिए। अगर आपकी कुल जमा राशि किसी एक बैंक में ₹५ लाख से ऊपर जा रही है, तो जमा बीमा नियम समझें। जमा बीमा में बचत खाता, सावधि जमा और आवर्ती जमा जैसी रकम मिलाकर देखी जाती है। एक ही बैंक की अलग शाखाओं में जमा रखने से सीमा अलग नहीं हो जाती। अलग बैंक में जमा रखने पर सीमा अलग लागू होती है। इसलिए बड़े बचत लक्ष्य के लिए पैसा अलग-अलग बैंकों में बांटना समझदारी हो सकती है। उच्च दर अच्छी है, लेकिन भरोसा और सुरक्षा भी जरूरी हैं।

₹५००० हर महीने जमा करने पर कितना पैसा बन सकता है?

आवर्ती जमा का परिपक्वता मूल्य ब्याज दर, अवधि और मासिक किस्त पर निर्भर करता है। पहली किस्त सबसे ज्यादा समय तक ब्याज कमाती है। आखिरी किस्त कम समय के लिए रहती है। इसलिए कुल ब्याज सावधि जमा से अलग होता है। नीचे दिए गए आंकड़े अनुमान हैं। वास्तविक राशि बैंक के कैलकुलेटर, जमा की तारीख, अवधि और ब्याज जोड़ने के तरीके के अनुसार बदल सकती है। फिर भी इससे आपको मोटा अनुमान मिल जाएगा। छोटे अंतर को बहुत बड़ा मुद्दा न बनाएं। अगर सुविधा और भरोसा बेहतर है, तो थोड़ी कम दर वाला बैंक भी आपके लिए सही हो सकता है।

| मासिक जमा | अवधि | ब्याज दर | कुल जमा | अनुमानित परिपक्वता राशि | अनुमानित ब्याज |

| ₹५००० | २ वर्ष | ६.५०% | ₹१,२०,००० | ₹१,२८,४०० | ₹८,४०० |

| ₹५००० | २ वर्ष | ७.३५% | ₹१,२०,००० | ₹१,२९,६०० | ₹९,६०० |

| ₹५००० | ३ वर्ष | ६.५०% | ₹१,८०,००० | ₹१,९९,१०० | ₹१९,१०० |

| ₹५००० | ३ वर्ष | ७.३५% | ₹१,८०,००० | ₹२,०१,८०० | ₹२१,८०० |

| ₹५००० | ५ वर्ष | ६.७०% | ₹३,००,००० | ₹३,५६,८०० | ₹५६,८०० |

| ₹५००० | ५ वर्ष | ७.००% | ₹३,००,००० | ₹३,५९,७०० | ₹५९,७०० |

यह तालिका एक जरूरी बात बताती है। ऊंची दर से फायदा होता है, लेकिन बहुत बड़े अंतर की उम्मीद न रखें। उदाहरण के लिए, ६.५०% और ७.३५% के बीच फर्क है, पर फैसला सिर्फ इसी पर न टिकाएं। अगर बैंक की सेवा कमजोर है, निकासी मुश्किल है या जुर्माना ज्यादा है, तो ज्यादा दर का फायदा कम हो सकता है। अपनी जरूरत के हिसाब से अवधि चुनें। अगर पैसा तीन साल बाद चाहिए, तो पांच साल की जमा न लें। अगर जमा बीच में तोड़नी पड़ गई, तो पूरी योजना बिगड़ सकती है।

आवर्ती जमा चुनते समय क्या देखें?

आवर्ती जमा खोलना आसान है। सही आवर्ती जमा चुनना थोड़ा सोचने वाला काम है। सबसे पहले लक्ष्य तय करें। पैसा कब चाहिए, यह साफ होना चाहिए। फिर तय करें कि हर महीने कितनी रकम बिना दबाव के जमा कर सकते हैं। तीसरा सवाल है कि अगर बीच में पैसा चाहिए तो क्या होगा। चौथा सवाल है कि किस्त चूकने पर कितना जुर्माना लगेगा। पांचवां सवाल है कि बैंक कितना भरोसेमंद और सुविधाजनक है। कई लोग सिर्फ दर देखकर खाता खोलते हैं और बाद में नियम देखकर परेशान होते हैं। यह गलती न करें। दर, अवधि, कर और निकासी नियम को साथ देखकर फैसला लें।

| जांच बिंदु | क्यों जरूरी है |

| ब्याज दर | कमाई इसी से तय होती है |

| अवधि | लक्ष्य की तारीख से मेल होनी चाहिए |

| मासिक किस्त | बजट पर दबाव नहीं आना चाहिए |

| किस्त चूकने का नियम | अनियमित आय वालों के लिए जरूरी |

| समय से पहले बंद करने का नियम | बीच में पैसा चाहिए तो असर पड़ेगा |

| बैंक सुरक्षा | कुल जमा और बीमा सीमा देखें |

| वरिष्ठ नागरिक लाभ | अधिक ब्याज मिल सकता है |

| कर असर | ब्याज कर योग्य होता है |

सबसे अच्छा तरीका है कि आप हर लक्ष्य के लिए अलग आवर्ती जमा रखें। बच्चों की फीस के लिए अलग। यात्रा के लिए अलग। बीमा किस्त के लिए अलग। इससे पैसा मिलाकर खर्च नहीं होता। अगर आपकी आय बढ़ती है, तो नई जमा खोल सकते हैं। मौजूदा जमा की मासिक किस्त बदलना हर बैंक में संभव नहीं होता। इसलिए शुरुआत में ही सही रकम चुनें। बहुत बड़ी किस्त लेकर बाद में बंद करने से बेहतर है छोटी किस्त नियमित चलाना। यही आवर्ती जमा की असली ताकत है।

आवर्ती जमा, सावधि जमा और मासिक निवेश में फर्क

आवर्ती जमा, सावधि जमा और बाजार से जुड़ी मासिक निवेश योजना तीनों अलग चीजें हैं। इन्हें एक जैसा न समझें। अगर आपके पास एकमुश्त पैसा है, तो सावधि जमा बेहतर हो सकता है। अगर हर महीने आय से बचत करनी है, तो आवर्ती जमा बेहतर है। अगर लक्ष्य लंबी अवधि का है और आप बाजार का जोखिम सह सकते हैं, तो बाजार से जुड़ा निवेश अधिक वृद्धि दे सकता है। लेकिन वहां गारंटी नहीं होती। आवर्ती जमा में रिटर्न तय होता है। इसलिए छोटी और मध्यम अवधि के लक्ष्य के लिए यह शांत और समझने योग्य तरीका है। चुनाव लक्ष्य और जोखिम क्षमता के अनुसार करें।

| विकल्प | पैसा कैसे जमा होता है | रिटर्न | जोखिम | बेहतर उपयोग |

| आवर्ती जमा | हर महीने तय रकम | तय | कम | मासिक बचत |

| सावधि जमा | एक बार में पूरी रकम | तय | कम | एकमुश्त राशि रखना |

| बाजार से जुड़ी मासिक योजना | हर महीने निवेश | बदलता रहता है | मध्यम से अधिक | लंबी अवधि की वृद्धि |

| बचत खाता | जब चाहें जमा और निकासी | कम | कम | आपातकालीन पैसा |

| तरल बचत साधन | जरूरत पर निकासी | बदलता रहता है | कम से मध्यम | छोटी अवधि की पार्किंग |

आवर्ती जमा को संपत्ति बनाने का मुख्य साधन न बनाएं। इसे बचत की आदत और लक्ष्य आधारित जमा के लिए उपयोग करें। अगर आपका लक्ष्य एक से पांच साल के बीच है, तो यह काम आ सकता है। अगर पैसा किसी भी दिन चाहिए, तो बचत खाता या अधिक तरल साधन बेहतर है। अगर लक्ष्य दस साल बाद का है, तो सिर्फ आवर्ती जमा पर निर्भर रहना महंगाई के सामने कमजोर पड़ सकता है। इसलिए छोटे, मध्यम और लंबे लक्ष्यों को अलग रखें। यही व्यक्तिगत वित्त की अच्छी शुरुआत है।

वरिष्ठ नागरिकों के लिए कौन सा विकल्प बेहतर है?

वरिष्ठ नागरिकों को आवर्ती जमा चुनते समय केवल ब्याज दर नहीं देखनी चाहिए। सेवा, शाखा पहुंच, नामित व्यक्ति, कर कटौती, समय से पहले निकासी और बैंक पर भरोसा भी देखें। कई बैंकों में वरिष्ठ नागरिकों को आम ग्राहकों से ज्यादा ब्याज मिलता है। डाकघर आवर्ती जमा में अलग वरिष्ठ नागरिक दर नहीं है। आईडीएफसी फर्स्ट, एक्सिस, यस बैंक और कुछ निजी बैंक वरिष्ठ नागरिकों के लिए आकर्षक दर दे सकते हैं। लेकिन अधिक दर के साथ जमा सीमा और बैंक आराम भी देखें। अगर नियमित आय पेंशन से आती है, तो मासिक किस्त पेंशन की तारीख के बाद रखें। इससे किस्त चूकने की संभावना कम होगी।

| जरूरत | बेहतर विकल्प |

| सबसे ज्यादा भरोसा | एसबीआई, डाकघर |

| ज्यादा वरिष्ठ नागरिक दर | यस बैंक, आईडीएफसी फर्स्ट, एक्सिस |

| आसान ऑनलाइन सुविधा | एचडीएफसी, आईसीआईसीआई |

| दो से तीन साल का लक्ष्य | आईडीएफसी फर्स्ट |

| लंबी अवधि | एसबीआई, एचडीएफसी, आईसीआईसीआई, एक्सिस, यस बैंक |

| शाखा आधारित सुविधा | डाकघर, एसबीआई |

वरिष्ठ नागरिकों को नामित व्यक्ति जरूर जोड़ना चाहिए। संयुक्त खाते की स्थिति भी साफ रखें। परिवार को यह पता होना चाहिए कि जमा किस बैंक में है और परिपक्वता कब होगी। कर कटौती से बचने के लिए पात्रता होने पर उचित घोषणा पत्र बैंक में दिया जा सकता है। अगर कुल ब्याज ज्यादा है, तो कर सलाहकार से बात करें। बैंक में कई जमा हैं, तो कुल ब्याज जोड़कर देखना चाहिए। सिर्फ एक खाते की ब्याज राशि देखकर कर नियम तय न करें। सुरक्षित बचत में कागज और जानकारी साफ रखना भी उतना ही जरूरी है जितना अच्छी दर पाना।

कर नियम और जमा बीमा

आवर्ती जमा का ब्याज कर योग्य होता है। जमा की मूल रकम पर अलग से कर नहीं लगता, लेकिन ब्याज आपकी आय में जुड़ता है। जिस कर श्रेणी में आप आते हैं, उसी के अनुसार कर देना पड़ सकता है। बैंक या डाकघर ब्याज पर स्रोत पर कर कटौती कर सकते हैं, अगर साल भर का ब्याज तय सीमा से ऊपर जाता है। ताजा कर संदर्भों में सामान्य ग्राहकों के लिए ₹५०,००० और वरिष्ठ नागरिकों के लिए ₹१,००,००० की सीमा बताई जाती है। फिर भी नियम बदल सकते हैं। इसलिए बड़ी जमा से पहले बैंक या कर सलाहकार से वर्तमान सीमा जरूर पूछें। कर कटौती न होने का मतलब यह नहीं कि कर नहीं देना है।

| कर और सुरक्षा बिंदु | आसान अर्थ |

| मूल जमा | कर योग्य नहीं |

| ब्याज | आय में जुड़ता है |

| स्रोत पर कर कटौती | सीमा पार होने पर हो सकती है |

| पैन न देने पर | अधिक कटौती हो सकती है |

| घोषणा पत्र | पात्र व्यक्ति जमा कर सकते हैं |

| आयकर विवरणी | ब्याज दिखाना चाहिए |

| जमा बीमा | प्रति बैंक ₹५ लाख तक सुरक्षा |

जमा बीमा का नियम भी समझना जरूरी है। बैंक जमा पर जमा बीमा निगम ₹५ लाख तक की सुरक्षा देता है। इसमें मूल रकम और ब्याज दोनों शामिल होते हैं। यह सीमा प्रति जमाकर्ता प्रति बैंक लागू होती है। एक ही बैंक की अलग-अलग शाखाओं में पैसा रखने से सीमा अलग नहीं हो जाती। बचत खाता, सावधि जमा और आवर्ती जमा जैसी रकम एक साथ गिनी जा सकती है। अगर आपकी कुल जमा एक बैंक में ₹५ लाख से ऊपर है, तो रकम अलग-अलग बैंकों में बांटने पर विचार करें। यह बात खासकर उन लोगों के लिए जरूरी है जो ज्यादा दर देखकर पूरी बचत एक ही बैंक में रखते हैं।

किस निवेशक के लिए कौन सा आवर्ती जमा सही है?

हर व्यक्ति के लिए एक ही विकल्प सबसे अच्छा नहीं हो सकता। किसी को सबसे ज्यादा सुरक्षा चाहिए। किसी को ज्यादा दर चाहिए। किसी को मोबाइल से खाता चलाना है। किसी को शाखा में जाकर काम करना आरामदायक लगता है। किसी का लक्ष्य दो साल बाद है, तो किसी का पांच साल बाद। इसलिए चुनाव अपने लक्ष्य और आदत के हिसाब से करें। अगर आपका बैंक पहले से अच्छा काम कर रहा है और दर का फर्क बहुत कम है, तो सिर्फ नई दर के लिए बैंक बदलना जरूरी नहीं। लेकिन अगर दर का फर्क बड़ा है और बैंक पर भरोसा है, तो नया विकल्प देख सकते हैं। यही संतुलित तरीका है।

| निवेशक की स्थिति | बेहतर विकल्प |

| सबसे ज्यादा सुरक्षा चाहिए | डाकघर, एसबीआई |

| वेतन खाता एचडीएफसी में है | एचडीएफसी बैंक |

| आईसीआईसीआई ग्राहक हैं | आईसीआईसीआई बैंक |

| वरिष्ठ नागरिक हैं | एक्सिस, यस बैंक, आईडीएफसी फर्स्ट, एसबीआई की तुलना करें |

| दो से तीन साल का लक्ष्य है | आईडीएफसी फर्स्ट |

| ज्यादा दर चाहिए | यस बैंक, आईडीएफसी फर्स्ट |

| छोटी रकम से शुरुआत करनी है | एसबीआई, आईडीएफसी फर्स्ट |

| शाखा सुविधा चाहिए | डाकघर, एसबीआई |

| डिजिटल सुविधा चाहिए | एचडीएफसी, आईसीआईसीआई, एक्सिस |

सरल नियम याद रखें। अगर दर का फर्क ०.२५% या ०.५०% है, तो सुविधा और भरोसा ज्यादा अहम हो सकते हैं। अगर फर्क १% या उससे ज्यादा है, तो नया बैंक देखने का मतलब बनता है। लेकिन हर बार उच्च दर के पीछे भागना ठीक नहीं। खाते की शर्तें, समय से पहले बंद करने का नियम, किस्त चूकने का नियम और कुल जमा सुरक्षा जरूर देखें। जो विकल्प आपके जीवन में आसानी लाए, वही बेहतर है। वित्तीय निर्णय कागज पर नहीं, रोजमर्रा की जिंदगी में टिकना चाहिए।

आम गलतियां जिनसे बचना चाहिए

आवर्ती जमा आसान है, फिर भी लोग इसमें गलती करते हैं। सबसे आम गलती है सिर्फ ऊंची दर देखना। दूसरी गलती है अपनी क्षमता से ज्यादा मासिक किस्त रखना। तीसरी गलती है गलत अवधि चुनना। चौथी गलती है कर को नजरअंदाज करना। पांचवीं गलती है नामित व्यक्ति न जोड़ना। छठी गलती है आपातकालीन पैसा भी आवर्ती जमा में डाल देना। सातवीं गलती है पूरी बचत एक ही बैंक में रखना। इन छोटी गलतियों से बचकर आप अपनी बचत योजना को ज्यादा मजबूत बना सकते हैं। अच्छी बचत वही है जो बीच में टूटे नहीं।

| गलती | बेहतर तरीका |

| सिर्फ ऊंची दर देखना | दर के साथ नियम और भरोसा देखें |

| गलत अवधि चुनना | लक्ष्य की तारीख से मिलाएं |

| बहुत बड़ी किस्त रखना | आराम से चलने वाली रकम चुनें |

| कर को भूल जाना | ब्याज को आय में जोड़ें |

| नामित व्यक्ति न जोड़ना | खाता खोलते समय जोड़ें |

| आपातकालीन पैसा जमा में रखना | अलग तरल बचत रखें |

| पूरी रकम एक बैंक में रखना | बड़ी रकम को बांटें |

आवर्ती जमा खोलने से पहले एक छोटी सूची बना लें। लक्ष्य क्या है? पैसा कब चाहिए? हर महीने कितनी बचत आराम से हो सकती है? बीच में पैसा चाहिए तो क्या होगा? कर कितना असर डाल सकता है? इन सवालों के जवाब लिख लें। फिर बैंक चुनना आसान हो जाएगा। अगर आप बिना सोचे जमा खोलते हैं, तो बाद में खाता बंद करना पड़ सकता है। इससे ब्याज कम हो सकता है और जुर्माना भी लग सकता है। बचत का मतलब सिर्फ पैसा रखना नहीं है। बचत का मतलब सही समय पर सही जगह पैसा रखना है।

अंतिम विचार

भारत में सबसे अच्छा आवर्ती जमा वही है जो आपके लक्ष्य, आय और जोखिम आराम से मेल खाए। सबसे ज्यादा ब्याज दर अच्छी लगती है, लेकिन वही अकेला जवाब नहीं है। अगर आपको सबसे ज्यादा भरोसा चाहिए, तो डाकघर और एसबीआई देखें। अगर आपको आसान डिजिटल सुविधा चाहिए, तो एचडीएफसी और आईसीआईसीआई अच्छे विकल्प हैं। अगर आप वरिष्ठ नागरिक हैं, तो एक्सिस, यस बैंक और आईडीएफसी फर्स्ट की दरें मिलाकर देखें। अगर आपका लक्ष्य दो या तीन साल बाद का है, तो आईडीएफसी फर्स्ट मजबूत दिखता है। अगर ज्यादा दर चाहिए और बैंक पर भरोसा है, तो यस बैंक को भी देख सकते हैं।

खाता खोलने से पहले तीन सवाल जरूर पूछें। पैसा कब चाहिए? हर महीने कितनी किस्त आसानी से कट सकती है? बीच में खाता बंद करना पड़ा तो कितना नुकसान होगा? अगर इन सवालों के जवाब साफ हैं, तो फैसला आसान हो जाएगा। आवर्ती जमा को बचत की आदत बनाने के लिए इस्तेमाल करें। इसे आपातकालीन पैसा या लंबी अवधि की पूरी संपत्ति योजना का विकल्प न बनाएं। छोटी, नियमित और समझदारी भरी बचत लंबे समय में बड़ा फर्क लाती है। यही आवर्ती जमा की असली खूबी है।

अक्सर पूछे जाने वाले सवाल

क्या आवर्ती जमा बच्चों के नाम पर खोला जा सकता है?

हाँ, कई बैंक और डाकघर नाबालिग के नाम पर आवर्ती जमा खोलने की सुविधा देते हैं। ऐसे खाते में माता-पिता या अभिभावक संचालन करते हैं। यह बच्चों की पढ़ाई, फीस, किताबों या भविष्य के छोटे लक्ष्यों के लिए उपयोगी हो सकता है।

क्या आवर्ती जमा की मासिक किस्त बाद में बदली जा सकती है?

अधिकतर मामलों में खाता खुलने के बाद मासिक किस्त बदलना आसान नहीं होता। कई बैंक तय रकम को पूरी अवधि तक जारी रखते हैं। अगर आपकी बचत क्षमता बढ़ती है, तो नई आवर्ती जमा खोलना बेहतर तरीका हो सकता है।

क्या आवर्ती जमा पर ऋण मिल सकता है?

हाँ, कई बैंक आवर्ती जमा के बदले ऋण या अधिविकर्ष सुविधा देते हैं। यह सुविधा बैंक के नियमों पर निर्भर करती है। अगर आपको बीच में पैसा चाहिए, तो खाता बंद करने से पहले ऋण विकल्प पूछना बेहतर हो सकता है।

क्या आवर्ती जमा में संयुक्त खाता खोला जा सकता है?

हाँ, कई बैंक संयुक्त आवर्ती जमा की सुविधा देते हैं। यह पति-पत्नी, माता-पिता और बच्चे या परिवार के सदस्यों के लिए उपयोगी हो सकता है। खाता खोलते समय संचालन का तरीका और नामित व्यक्ति साफ रखें।

क्या आवर्ती जमा की परिपक्वता राशि अपने आप खाते में आ जाती है?

अधिकतर बैंकों में परिपक्वता राशि जुड़े हुए बचत खाते में जमा हो जाती है। डाकघर में प्रक्रिया अलग हो सकती है। खाता खोलते समय यह जरूर पूछें कि पैसा कब और कैसे मिलेगा।

क्या आवर्ती जमा बंद करने से क्रेडिट स्कोर पर असर पड़ता है?

सामान्य तौर पर आवर्ती जमा बंद करने से क्रेडिट स्कोर पर असर नहीं पड़ता, क्योंकि यह ऋण नहीं बल्कि जमा उत्पाद है। लेकिन अगर आपने जमा के बदले ऋण लिया है और उसे समय पर नहीं चुकाया, तो असर पड़ सकता है।

क्या आवर्ती जमा में ऑटो-कटौती जरूरी है?

जरूरी नहीं, पर यह बेहतर है। ऑटो-कटौती से किस्त समय पर जाती रहती है और देरी का जोखिम कम होता है। अगर आपकी आय नियमित है, तो यह सुविधा बहुत काम आती है।