10 कर कटौती सबसे अधिक वेतन पाने वाले भारतीय हर साल छूट जाते हैं

मार्च का महीना आते ही हर वेतनभोगी कर्मचारी के माथे पर चिंता की लकीरें दिखने लगती हैं। निवेश के सबूत जमा करने की आखिरी तारीख और टैक्स कटने का डर हम सभी को सताता है। हम में से अधिकांश लोग आयकर बचाने के नाम पर केवल पारंपरिक तरीकों जैसे जीवन बीमा पॉलिसी या पीपीएफ (PPF) तक ही सीमित रह जाते हैं।

लेकिन क्या आप जानते हैं कि आयकर अधिनियम में कई ऐसे प्रावधान हैं जो आपकी आंखों के सामने होते हुए भी ओझल रहते हैं? जानकारी के अभाव में हम सरकार को अपनी मेहनत की कमाई का एक बड़ा हिस्सा टैक्स के रूप में दे देते हैं, जबकि हम कानूनी तौर पर उसे बचा सकते थे।

अगर आप अपनी ‘टेक-होम सैलरी’ बढ़ाना चाहते हैं और वित्तीय वर्ष के अंत में होने वाली घबराहट से बचना चाहते हैं, तो यह लेख आपके लिए बेहद महत्वपूर्ण है। यहाँ हम आपको विस्तार से उन 10 तरीकों के बारे में बताएंगे, जिनका इस्तेमाल करके आप अपनी कर देयता (Tax Liability) को काफी हद तक कम कर सकते हैं। ये सभी वेतनभोगी कर्मचारियों के लिए आयकर बचत युक्तियाँ पूरी तरह वैध हैं और आपके वित्तीय स्वास्थ्य को सुधारने में मदद करेंगे। चलिए, अब टैक्स प्लानिंग को एक बोझ नहीं, बल्कि एक स्मार्ट निवेश का जरिया बनाते हैं।

टैक्स बचाना क्यों जरूरी है?

टैक्स बचाना केवल पैसा बचाने की बात नहीं है, बल्कि यह एक सुविचारित आर्थिक योजना का हिस्सा है। आज के महंगाई के दौर में, जहां हर चीज की कीमत आसमान छू रही है, वहां अपनी कमाई का 20% या 30% हिस्सा टैक्स में गंवा देना समझदारी नहीं है। एक वेतनभोगी व्यक्ति के लिए, कर नियोजन (Tax Planning) धन सृजन का पहला कदम है। जब आप टैक्स बचाते हैं, तो आप वास्तव में अपनी बचत को बढ़ा रहे होते हैं, जिसे आप रिटायरमेंट, बच्चों की शिक्षा या घर खरीदने जैसे भविष्य के लक्ष्यों में निवेश कर सकते हैं।

कई लोग सोचते हैं कि टैक्स बचाना चार्टर्ड अकाउंटेंट (CA) का काम है, लेकिन सच्चाई यह है कि खर्च और निवेश आप करते हैं, सीए नहीं। अगर आप अपने सीए को सही समय पर सही दस्तावेज, जैसे किराए की रसीदें या मेडिकल बिल नहीं देंगे, तो वह भी आपकी मदद नहीं कर पाएगा। इसलिए, कर नियमों की बारीकियों को समझना और उनका सही समय पर उपयोग करना अनिवार्य है। चाहे आप पुरानी कर व्यवस्था चुनें या नई, सही जानकारी ही आपका सबसे बड़ा हथियार है। नीचे दी गई सूची आपको उन महत्वपूर्ण कटौतियों से परिचित कराएगी जो आपकी वित्तीय योजना को बदल सकती हैं।

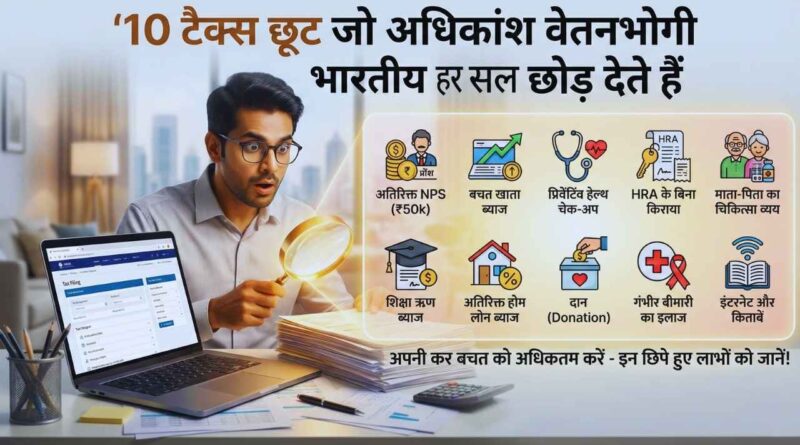

10 वेतनभोगी कर्मचारियों के लिए आयकर बचत युक्तियाँ

यहाँ उन 10 महत्वपूर्ण कर कटौतियों का विस्तृत विवरण दिया गया है जो वेतनभोगी कर्मचारियों के लिए वरदान साबित हो सकती हैं। इन युक्तियों को अपनाकर आप अपनी कर बचत को अधिकतम कर सकते हैं।

1. सेक्शन 80D: स्वास्थ्य बीमा और चेकअप का लाभ

अक्सर लोग अपनी कंपनी द्वारा दिए गए स्वास्थ्य बीमा पर ही निर्भर रहते हैं और अलग से पॉलिसी नहीं लेते। लेकिन आयकर की धारा 80D आपको दोहरे लाभ देती है। आप अपने, जीवनसाथी और बच्चों के लिए स्वास्थ्य बीमा प्रीमियम पर तो छूट पा ही सकते हैं, साथ ही अपने माता-पिता के प्रीमियम पर भी अलग से कटौती का दावा कर सकते हैं। यदि आपके माता-पिता वरिष्ठ नागरिक (60 वर्ष से अधिक) हैं, तो यह छूट सीमा और भी अधिक होती है। इसके अलावा, एक बहुत ही महत्वपूर्ण और अक्सर नजरअंदाज किया जाने वाला हिस्सा है ‘प्रिवेंटिव हेल्थ चेकअप’। आप सालाना ₹5,000 तक के स्वास्थ्य जांच बिलों पर छूट का दावा कर सकते हैं, भले ही आपने कोई बीमा पॉलिसी न ली हो। यह ₹5,000 की राशि नकद भुगतान करने पर भी मान्य है, जबकि बीमा प्रीमियम का भुगतान डिजिटल माध्यम से होना जरूरी है।

यह भी पढ़ें: 2026 में फिजी से 12 मीडिया, सिनेमा और ओटीटी विघटन की कहानियां

| लाभार्थी | अधिकतम कटौती सीमा | विशेष टिप्पणी |

| स्वयं, जीवनसाथी और बच्चे | ₹25,000 | यदि आयु 60 वर्ष से कम है |

| माता-पिता (60 से कम) | ₹25,000 | माता-पिता के लिए अलग से क्लेम |

| माता-पिता (वरिष्ठ नागरिक) | ₹50,000 | वरिष्ठ नागरिकों के लिए अधिक छूट |

| प्रिवेंटिव हेल्थ चेकअप | ₹5,000 | यह कुल सीमा के भीतर शामिल है |

2. स्टैंडर्ड डिडक्शन: बिना किसी दस्तावेज के सीधी छूट

वेतनभोगी वर्ग के लिए ‘स्टैंडर्ड डिडक्शन’ किसी उपहार से कम नहीं है। यह एक ऐसी कटौती है जिसके लिए आपको किसी भी प्रकार का निवेश प्रमाण, रसीद या बिल जमा करने की आवश्यकता नहीं होती। सरकार ने बजट में नई कर व्यवस्था (New Tax Regime) को आकर्षक बनाने के लिए इस सीमा को बढ़ा दिया है। यह छूट आपकी कुल वेतन आय से सीधे घटा दी जाती है, जिससे आपकी कर योग्य आय कम हो जाती है। इसका मुख्य उद्देश्य वेतनभोगी कर्मचारियों को परिवहन और चिकित्सा भत्तों के बदले एक एकमुश्त राहत देना है। चाहे आप कम कमाते हों या ज्यादा, यह छूट सभी वेतनभोगी कर्मचारियों और पेंशनभोगियों के लिए समान रूप से उपलब्ध है। इसे क्लेम करना बेहद आसान है क्योंकि यह रिटर्न भरते समय अपने आप लागू हो जाती है। यह सबसे सरल वेतनभोगी कर्मचारियों के लिए आयकर बचत युक्तियाँ में से एक है।

| विवरण | लाभ और नियम |

| कटौती की राशि | ₹75,000 (वित्त वर्ष 2025-26 के अनुसार) |

| पात्रता | सभी वेतनभोगी कर्मचारी और पेंशनभोगी |

| दस्तावेज की आवश्यकता | कोई दस्तावेज नहीं चाहिए |

| लाभ का प्रकार | आय से सीधी कटौती (Flat Deduction) |

3. HRA और होम लोन का दोहरा लाभ

बहुत से करदाताओं के मन में यह भ्रांति है कि वे एचआरए (HRA) और होम लोन के ब्याज पर कटौती का लाभ एक साथ नहीं ले सकते। वास्तव में, यह पूरी तरह संभव है, बशर्ते आप शर्तों को पूरा करते हों। यदि आपने किसी दूसरे शहर में घर खरीदा है और वहां के लिए होम लोन लिया है, लेकिन नौकरी के कारण आप किसी अन्य शहर में किराए के मकान में रह रहे हैं, तो आप दोनों कटौतियों का दावा कर सकते हैं। धारा 10(13A) के तहत आप किराए पर छूट पा सकते हैं और धारा 24(b) के तहत अपने होम लोन के ब्याज पर ₹2 लाख तक की छूट ले सकते हैं। यहां तक कि अगर घर उसी शहर में है, लेकिन कार्यस्थल से बहुत दूर है जिसके कारण आपको किराए पर रहना पड़ रहा है, तो भी कुछ विशेष परिस्थितियों में आप दोनों लाभ ले सकते हैं। यह रणनीति उन लोगों के लिए बेहतरीन है जो निवेश और खर्च दोनों को संतुलित करना चाहते हैं।

| स्थिति | क्या दोनों क्लेम संभव हैं? | नियम |

| अलग-अलग शहरों में घर और नौकरी | हाँ, बिल्कुल | HRA और होम लोन ब्याज दोनों मिलेंगे |

| उसी शहर में घर और किराए का मकान | हाँ, विशेष शर्तों पर | कार्यस्थल की दूरी और वाजिब कारण जरूरी |

| अधिकतम होम लोन ब्याज छूट | ₹2,00,000 | धारा 24(b) के तहत (स्वयं के घर के लिए) |

| HRA छूट | गणना पर आधारित | वेतन और किराए के आधार पर न्यूनतम राशि |

4. सेक्शन 80E: एजुकेशन लोन के ब्याज पर असीमित छूट

शिक्षा अब महंगी होती जा रही है और इसके लिए लोन लेना एक आम बात है। लेकिन क्या आप जानते हैं कि शिक्षा ऋण (Education Loan) टैक्स बचाने का एक शानदार तरीका भी है? आयकर की धारा 80E के तहत, यदि आपने अपने, अपने जीवनसाथी या बच्चों की उच्च शिक्षा के लिए लोन लिया है, तो उस पर चुकाए गए ब्याज की ‘पूरी राशि’ पर टैक्स छूट मिलती है। इसमें कोई ऊपरी सीमा नहीं है—चाहे ब्याज ₹50,000 हो या ₹5 लाख, पूरा माफ होगा। यह लाभ न केवल भारत में पढ़ाई के लिए, बल्कि विदेश में अध्ययन के लिए लिए गए लोन पर भी मिलता है। यह छूट लोन चुकाना शुरू करने वाले साल से लेकर अगले 7 सालों तक (कुल 8 साल) उपलब्ध रहती है। ध्यान रखें कि यह छूट केवल ब्याज पर मिलती है, मूलधन (Principal) की वापसी पर नहीं।

| विवरण | नियम और शर्तें |

| अधिकतम सीमा | कोई सीमा नहीं (असीमित) |

| छूट की अवधि | अधिकतम 8 वर्ष |

| पात्रता | स्वयं, पति/पत्नी, बच्चों के लिए लिया गया लोन |

| क्या शामिल है? | केवल ब्याज घटक (Interest Component) |

5. सेक्शन 80GG: एचआरए नहीं मिलता? तो यह विकल्प चुनें

आजकल कई लोग स्टार्टअप्स में काम करते हैं या फ्रीलांसिंग करते हैं, जहां उनके वेतन ढांचे में हाउस रेंट अलाउंस (HRA) का हिस्सा नहीं होता। ऐसे लोग अक्सर सोचते हैं कि वे किराए पर टैक्स नहीं बचा सकते। लेकिन धारा 80GG विशेष रूप से ऐसे ही लोगों के लिए बनाई गई है। यदि आप वेतनभोगी हैं लेकिन आपको HRA नहीं मिलता, या आप स्वरोजगार में हैं, और आप किराए के मकान में रहते हैं, तो आप इस धारा के तहत किराए पर छूट का दावा कर सकते हैं। इसके लिए आपको फॉर्म 10BA भरना होगा। वर्तमान नियमों के अनुसार, आप प्रति माह ₹5,000 (यानी सालाना ₹60,000) तक की अधिकतम छूट प्राप्त कर सकते हैं। हालांकि यह राशि HRA जितनी बड़ी नहीं हो सकती, लेकिन यह उन लोगों के लिए बहुत मददगार है जिनके पास HRA का विकल्प नहीं है।

| गणना का आधार | नियम (जो भी कम हो वह मान्य होगा) |

| मासिक सीमा | ₹5,000 प्रति माह |

| आय का प्रतिशत | कुल आय का 25% |

| किराया भुगतान | वास्तविक किराया माइनस कुल आय का 10% |

| शर्त | आपको HRA नहीं मिलना चाहिए |

6. एनपीएस (80CCD 1B): अतिरिक्त ₹50,000 की बचत

ज्यादातर वेतनभोगी अपनी धारा 80C की ₹1.5 लाख की सीमा को पीएफ, बच्चों की स्कूल फीस और एलआईसी प्रीमियम से ही पूरा कर लेते हैं। इसके बाद उन्हें लगता है कि निवेश के जरिए टैक्स बचाने के सारे रास्ते बंद हो गए हैं। यहीं पर नेशनल पेंशन सिस्टम (NPS) का टियर-1 खाता काम आता है। धारा 80CCD (1B) आपको धारा 80C की ₹1.5 लाख की सीमा के ऊपर अतिरिक्त ₹50,000 निवेश करने की अनुमति देती है। इस तरह आप कुल ₹2 लाख तक की आय पर टैक्स बचा सकते हैं। एनपीएस न केवल टैक्स बचाता है, बल्कि यह एक लो-कॉस्ट रिटायरमेंट प्रोडक्ट भी है जो इक्विटी और डेट में निवेश करके लंबी अवधि में अच्छा रिटर्न दे सकता है। अगर आप 30% टैक्स स्लैब में आते हैं, तो यह सीधा ₹15,600 (सेस सहित) बचाने का मौका है।

| निवेश प्रकार | राशि और लाभ |

| सामान्य सीमा (80C) | ₹1,50,000 तक |

| अतिरिक्त NPS सीमा (80CCD 1B) | ₹50,000 अतिरिक्त |

| कुल संभावित छूट | ₹2,00,000 |

| लॉक-इन पीरियड | 60 वर्ष की आयु तक (शर्तों के साथ) |

7. कॉर्पोरेट एनपीएस (80CCD 2): वेतन संरचना का स्मार्ट उपयोग

यह सबसे प्रभावी वेतनभोगी कर्मचारियों के लिए आयकर बचत युक्तियाँ में से एक है, जिसका उपयोग बहुत कम लोग करते हैं। धारा 80CCD(2) के तहत, यदि आपका नियोक्ता (Employer) आपकी ओर से एनपीएस में योगदान देता है, तो वह राशि आपके हाथों में कर-मुक्त होती है। निजी क्षेत्र के कर्मचारियों के लिए यह सीमा बेसिक वेतन और महंगाई भत्ते (DA) का 10% है, जबकि सरकारी कर्मचारियों के लिए यह 14% तक है। सबसे महत्वपूर्ण बात यह है कि यह छूट ₹1.5 लाख और ₹50,000 की सीमाओं से बिल्कुल अलग और अतिरिक्त है। साथ ही, यह नई कर व्यवस्था (New Tax Regime) में भी मान्य है। आप अपने एचआर विभाग से बात करके अपने वेतन पैकेज को इस तरह पुनर्गठित करवा सकते हैं कि बेसिक वेतन का 10% सीधा एनपीएस में जाए, जिससे आपकी तत्काल टैक्स देनदारी कम हो जाएगी।

| कर्मचारी श्रेणी | अधिकतम छूट सीमा |

| निजी क्षेत्र के कर्मचारी | बेसिक + डीए का 10% |

| सरकारी कर्मचारी | बेसिक + डीए का 14% |

| कर व्यवस्था | पुरानी और नई दोनों में उपलब्ध |

| मौद्रिक सीमा | कोई निश्चित राशि नहीं (प्रतिशत आधारित) |

8. सेक्शन 80TTA और 80TTB: बचत खाते के ब्याज पर छूट

अक्सर हम अपने बैंक पासबुक में जमा होने वाले छोटे-छोटे ब्याज की अनदेखी कर देते हैं। लेकिन याद रखें, आयकर विभाग की नजर हर एक रुपये पर होती है। बचत खाते (Savings Account) से मिलने वाला ब्याज पूरी तरह से कर योग्य होता है, लेकिन धारा 80TTA आम नागरिकों को ₹10,000 तक की राहत देती है। इसका मतलब है कि अगर आपको साल भर में बचत खाते से ₹9,000 ब्याज मिला है, तो आपको उस पर कोई टैक्स नहीं देना होगा। वरिष्ठ नागरिकों के लिए धारा 80TTB और भी अधिक फायदेमंद है। इसमें न केवल बचत खाता बल्कि फिक्स्ड डिपॉजिट (FD) और रिकरिंग डिपॉजिट (RD) से मिलने वाला ब्याज भी शामिल है, और छूट की सीमा ₹50,000 तक है। इसे रिटर्न भरते समय ‘अन्य स्रोतों से आय’ में दिखाना अनिवार्य है।

| धारा | किसके लिए | अधिकतम छूट |

| 80TTA | 60 वर्ष से कम आयु | ₹10,000 (केवल बचत खाता ब्याज) |

| 80TTB | वरिष्ठ नागरिक (60+) | ₹50,000 (बचत + एफडी ब्याज) |

| एफडी ब्याज | 60 से कम के लिए | पूरी तरह कर योग्य (80TTA लागू नहीं) |

9. सेक्शन 80DD: दिव्यांग आश्रितों की देखभाल

अगर आप किसी ऐसे परिवार के सदस्य की देखभाल कर रहे हैं जो दिव्यांग है और आप पर आर्थिक रूप से निर्भर है, तो आयकर अधिनियम आपको विशेष राहत देता है। यह धारा उन लोगों की मदद के लिए है जो अपने दिव्यांग जीवनसाथी, बच्चों, माता-पिता या भाई-बहन की चिकित्सा और देखभाल का खर्च उठाते हैं। धारा 80DD के तहत मिलने वाली छूट खर्च पर आधारित नहीं होती, बल्कि यह एक निश्चित (Flat) राशि होती है। यदि विकलांगता 40% से 80% के बीच है, तो आप ₹75,000 की छूट क्लेम कर सकते हैं। यदि विकलांगता गंभीर (80% से अधिक) है, तो यह छूट ₹1,25,000 हो जाती है। इसके लिए आपको केवल सक्षम चिकित्सा अधिकारी से एक प्रमाण पत्र की आवश्यकता होती है, न कि हर एक दवाई और इलाज के बिल की। यह प्रावधान उन परिवारों के लिए बहुत बड़ा सहारा है जो कठिन परिस्थितियों का सामना कर रहे हैं।

| विकलांगता की गंभीरता | छूट की राशि |

| सामान्य (40% – 80%) | ₹75,000 प्रति वर्ष |

| गंभीर (80% से अधिक) | ₹1,25,000 प्रति वर्ष |

| आवश्यक दस्तावेज | फॉर्म 10-IA या मेडिकल सर्टिफिकेट |

| शर्त | आश्रित सदस्य होना अनिवार्य है |

10. सेक्शन 80G: दान करें और कर बचाएं

भारतीय संस्कृति में दान का विशेष महत्व है, और सरकार भी इसे प्रोत्साहित करती है। जब आप किसी मान्यता प्राप्त चैरिटेबल ट्रस्ट, एनजीओ या सरकारी राहत कोष (जैसे प्रधानमंत्री राहत कोष) में दान देते हैं, तो आप उस राशि पर टैक्स छूट का दावा कर सकते हैं। धारा 80G के तहत दान की गई राशि पर 50% या 100% तक की कटौती मिल सकती है, जो संस्था के प्रकार पर निर्भर करती है। हालांकि, यहां एक बहुत महत्वपूर्ण नियम है जिसे आपको याद रखना चाहिए: ₹2,000 से अधिक का नकद दान कर छूट के लिए मान्य नहीं है। यदि आप इससे अधिक राशि दान करना चाहते हैं, तो चेक, ड्राफ्ट या डिजिटल माध्यम का उपयोग करें। दान करते समय हमेशा रसीद मांगें जिस पर संस्था का नाम, पैन नंबर और रजिस्ट्रेशन नंबर स्पष्ट रूप से लिखा हो, क्योंकि रिटर्न भरते समय इसकी आवश्यकता होती है।

| दान प्राप्तकर्ता | छूट का प्रतिशत | सीमा |

| राष्ट्रीय रक्षा कोष/PM राहत कोष | 100% | कोई सीमा नहीं |

| निजी चैरिटेबल ट्रस्ट | 50% | समायोजित कुल आय का 10% तक |

| नकद दान सीमा | केवल ₹2,000 तक | इससे ऊपर अस्वीकार्य |

| रसीद | अनिवार्य | पैन नंबर होना जरूरी |

निष्कर्ष

कर नियोजन (Tax Planning) साल के अंत में किया जाने वाला कोई जादू नहीं है, बल्कि यह साल भर चलने वाली एक प्रक्रिया है। ऊपर बताए गए वेतनभोगी कर्मचारियों के लिए आयकर बचत युक्तियाँ आपको यह समझने में मदद करेंगे कि टैक्स बचाना केवल धारा 80C तक सीमित नहीं है। सही जानकारी और थोड़ी सी सतर्कता से आप अपनी मेहनत की कमाई का एक बड़ा हिस्सा बचा सकते हैं। चाहे वह माता-पिता के स्वास्थ्य बीमा का प्रीमियम हो, शिक्षा ऋण का ब्याज हो, या एनपीएस में रणनीतिक निवेश—हर एक कदम आपके वित्तीय भविष्य को सुरक्षित करता है।

अब समय है कि आप अपनी वेतन पर्ची (Salary Slip) को दोबारा देखें और अपने कर सलाहकार से इन कटौतियों के बारे में चर्चा करें। याद रखें, एक रुपया बचाना, एक रुपया कमाने के बराबर ही है। इसलिए, अगले वित्तीय वर्ष का इंतजार न करें, आज ही अपनी टैक्स प्लानिंग की समीक्षा करें और इन छिपे हुए लाभों का पूरा फायदा उठाएं।