भारत में सेक्शन 80C टैक्स कटौती के लिए पूरी गाइड

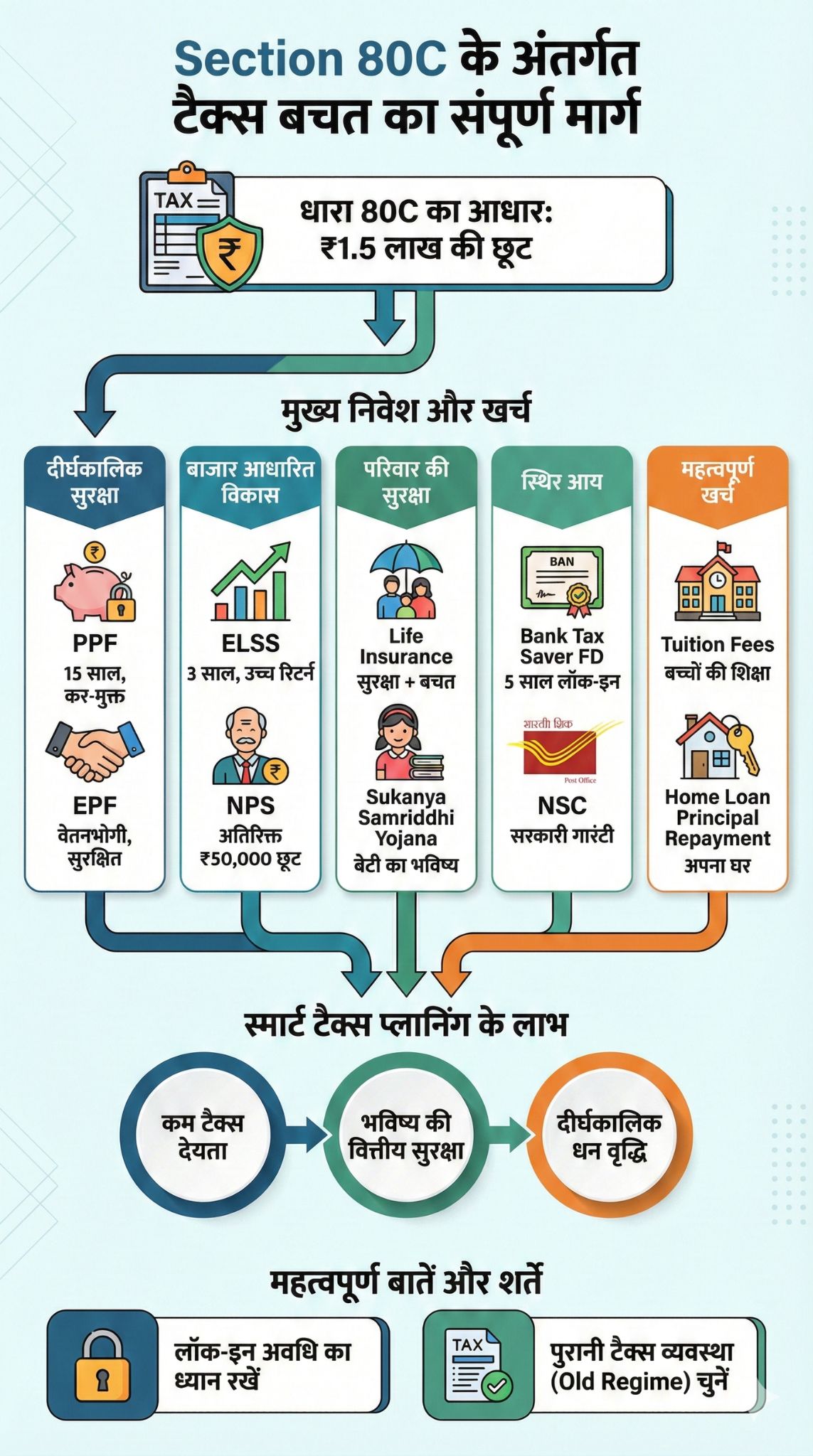

भारत में टैक्स की योजना बनाना केवल पैसा बचाने का तरीका नहीं है, बल्कि यह भविष्य को सुरक्षित करने की एक कला है। जब हम टैक्स बचाने की बात करते हैं, तो सबसे पहला नाम Section 80C Tax Deductions का आता है। आयकर अधिनियम, 1961 की यह धारा व्यक्तिगत करदाताओं और हिंदू अविभाजित परिवारों (HUF) को अपनी कुल आय से ₹1.5 लाख तक की कटौती का दावा करने की अनुमति देती है।

यदि आप अपनी मेहनत की कमाई को आयकर के बोझ से बचाना चाहते हैं, तो यह गाइड आपके लिए ही है। इस लेख में हम Section 80C Tax Deductions के तहत उपलब्ध हर छोटे-बड़े विकल्प, उनकी शर्तों और उनके लाभों पर बहुत गहराई से चर्चा करेंगे। चाहे आप सरकारी कर्मचारी हों या किसी निजी कंपनी में काम करते हों, यह जानकारी आपकी वित्तीय स्थिति को मजबूत बनाएगी।

Section 80C Tax Deductions का महत्व और बुनियादी बातें

आयकर की धारा 80C का मुख्य उद्देश्य नागरिकों को बचत और निवेश के प्रति प्रोत्साहित करना है। जब आप अपनी सकल कुल आय (Gross Total Income) में से इस धारा के तहत निवेश करते हैं, तो आपकी कर योग्य आय कम हो जाती है। इसका सीधा मतलब है कि आपको कम टैक्स देना पड़ता है।

Section 80C Tax Deductions के अंतर्गत आने वाले विकल्प केवल निवेश तक सीमित नहीं हैं; इसमें बच्चों की पढ़ाई और घर के कर्ज जैसे महत्वपूर्ण खर्च भी शामिल हैं। हालांकि, यह ध्यान रखना जरूरी है कि ये लाभ केवल पुरानी टैक्स व्यवस्था (Old Tax Regime) चुनने वाले करदाताओं को ही मिलते हैं।

Section 80C Tax Deductions के तहत शीर्ष 10 निवेश और खर्च

यहाँ हम उन 10 सबसे प्रभावी विकल्पों का विस्तार से वर्णन कर रहे हैं जो आपको अधिकतम टैक्स लाभ दिला सकते हैं:

1: पब्लिक प्रोविडेंट फंड (PPF)

PPF भारत में सबसे लोकप्रिय लंबी अवधि के निवेश विकल्पों में से एक है। यह सरकारी सुरक्षा के साथ आता है और उन लोगों के लिए बेहतरीन है जो बिना किसी जोखिम के गारंटीड रिटर्न चाहते हैं।

PPF में निवेश करने का सबसे बड़ा फायदा इसकी “EEE” (Exempt-Exempt-Exempt) श्रेणी है। इसका मतलब है कि आपके द्वारा निवेश की गई राशि, उस पर मिलने वाला ब्याज और मैच्योरिटी के समय मिलने वाली पूरी रकम टैक्स-फ्री होती है। यह Section 80C Tax Deductions का एक बहुत मजबूत स्तंभ है।

| मुख्य बिंदु | विवरण |

| अवधि | 15 वर्ष (5 साल के ब्लॉक में बढ़ाया जा सकता है) |

| न्यूनतम/अधिकतम निवेश | ₹500 से ₹1,50,000 सालाना |

| जोखिम स्तर | शून्य (भारत सरकार द्वारा गारंटीकृत) |

| ब्याज दर | हर तिमाही सरकार द्वारा संशोधित (वर्तमान में ~7.1%) |

2: इक्विटी लिंक्ड सेविंग स्कीम (ELSS)

ELSS एक प्रकार का म्यूचुअल फंड है जो मुख्य रूप से शेयर बाजार (Equity) में निवेश करता है। यह उन लोगों के लिए है जो टैक्स बचाने के साथ-साथ महंगाई को मात देने वाला रिटर्न चाहते हैं।

Section 80C Tax Deductions के अन्य सभी विकल्पों की तुलना में ELSS का लॉक-इन पीरियड सबसे कम (केवल 3 साल) है। इसमें निवेश के दो तरीके हैं: एकमुश्त (Lumpsum) या सिस्टमैटिक इन्वेस्टमेंट प्लान (SIP)। लंबी अवधि में, ELSS ने ऐतिहासिक रूप से 12% से 15% तक का रिटर्न दिया है।

| मुख्य बिंदु | विवरण |

| लॉक-इन पीरियड | 3 वर्ष |

| रिटर्न | बाजार के प्रदर्शन पर आधारित (अस्थिर लेकिन अधिक) |

| टैक्स लाभ | निवेश पर 80C के तहत छूट; ₹1.25 लाख से अधिक के लाभ पर LTCG टैक्स |

| सुविधा | SIP के माध्यम से ₹500 से शुरुआत संभव |

3: कर्मचारी भविष्य निधि (EPF) और VPF

EPF एक अनिवार्य बचत योजना है जो वेतनभोगी कर्मचारियों के लिए होती है। आपकी मूल सैलरी का 12% हिस्सा इस फंड में जाता है और उतनी ही राशि नियोक्ता (Employer) द्वारा भी दी जाती है।

आपकी सैलरी से कटने वाला 12% हिस्सा Section 80C Tax Deductions के तहत क्लेम किया जा सकता है। यदि आप अपनी बचत और बढ़ाना चाहते हैं, तो आप स्वैच्छिक भविष्य निधि (VPF) के जरिए अधिक योगदान दे सकते हैं, जो इसी धारा के तहत आता है।

| मुख्य बिंदु | विवरण |

| योगदानकर्ता | कर्मचारी और नियोक्ता |

| ब्याज दर | आमतौर पर 8% से अधिक (EPFO द्वारा घोषित) |

| निकासी | रिटायरमेंट के समय या कुछ विशेष परिस्थितियों में (घर, शादी, बीमारी) |

| सुरक्षा | अत्यंत सुरक्षित और सरकारी निगरानी में |

4: जीवन बीमा प्रीमियम (Life Insurance Premium)

जीवन बीमा न केवल आपके परिवार को वित्तीय सुरक्षा देता है, बल्कि कर बचाने का एक शानदार तरीका भी है। इसमें टर्म प्लान, एंडोमेंट पॉलिसी और यूलिप (ULIP) शामिल हैं।

Section 80C Tax Deductions के तहत आप अपने, अपने जीवनसाथी और अपने बच्चों के लिए भुगतान किए गए प्रीमियम पर छूट पा सकते हैं। यदि प्रीमियम की राशि बीमा राशि (Sum Assured) के 10% से अधिक है, तो छूट केवल 10% तक सीमित हो सकती है।

| मुख्य बिंदु | विवरण |

| किसे लाभ मिलता है | स्वयं, पत्नी/पति और बच्चों के बीमा पर |

| मैच्योरिटी लाभ | धारा 10(10D) के तहत कुछ शर्तों के साथ कर-मुक्त |

| न्यूनतम अवधि | पॉलिसी को कम से कम 2 साल (सामान्य) या 5 साल (ULIP) तक चालू रखना जरूरी |

| मुख्य सुझाव | कम प्रीमियम में बड़े कवर के लिए ‘टर्म इंश्योरेंस’ सबसे अच्छा है |

5: सुकन्या समृद्धि योजना (SSY)

“बेटी बचाओ, बेटी पढ़ाओ” अभियान के तहत शुरू की गई यह योजना विशेष रूप से बालिकाओं के भविष्य के लिए है। इसमें निवेश करके आप न केवल अपनी बेटी की शिक्षा और शादी के लिए फंड जुटाते हैं, बल्कि भारी टैक्स भी बचाते हैं।

SSY में निवेश की गई राशि Section 80C Tax Deductions के योग्य है। इसमें मिलने वाला ब्याज और मैच्योरिटी राशि पूरी तरह कर-मुक्त होती है। यह उन अभिभावकों के लिए सर्वोत्तम है जिनकी बेटियां 10 वर्ष से कम आयु की हैं।

| मुख्य बिंदु | विवरण |

| खाता खोलने की आयु | बेटी के जन्म से 10 वर्ष की आयु तक |

| ब्याज दर | अन्य छोटी बचत योजनाओं की तुलना में अधिक (आकर्षक) |

| निकासी | 18 वर्ष की आयु के बाद उच्च शिक्षा के लिए 50% निकासी संभव |

| अवधि | खाता खोलने के 21 वर्ष बाद या बेटी की शादी पर |

6: बच्चों की ट्यूशन फीस (Tuition Fees)

अधिकतर लोग सोचते हैं कि 80C केवल निवेश के बारे में है, लेकिन यह शिक्षा के खर्च को भी कवर करता है। आप अपने दो बच्चों की पूर्णकालिक (Full-time) शिक्षा के लिए भुगतान की गई ट्यूशन फीस पर टैक्स छूट पा सकते हैं।

यह छूट भारत में स्थित किसी भी स्कूल, कॉलेज या विश्वविद्यालय के लिए मान्य है। ध्यान दें कि इसमें डोनेशन, विकास शुल्क (Development Fees), बस की फीस या हॉस्टल का खर्च शामिल नहीं होता है।

| मुख्य बिंदु | विवरण |

| पात्रता | अधिकतम 2 बच्चों के लिए |

| व्यय का प्रकार | केवल ट्यूशन फीस (रसीद अनिवार्य है) |

| दावा की सीमा | कुल ₹1.5 लाख की 80C सीमा के भीतर |

| महत्वपूर्ण तथ्य | माता-पिता दोनों अलग-अलग बच्चों के लिए दावा कर सकते हैं |

7: होम लोन का मूलधन (Home Loan Principal Repayment)

घर खरीदना एक बड़ा वित्तीय निर्णय है, और सरकार होम लोन चुकाने वालों को राहत देती है। आपकी होम लोन ईएमआई (EMI) के दो हिस्से होते हैं: मूलधन (Principal) और ब्याज (Interest)।

ईएमआई का मूलधन वाला हिस्सा Section 80C Tax Deductions के तहत आता है। इसके अलावा, घर खरीदते समय दिया गया स्टैम्प ड्यूटी और पंजीकरण शुल्क (Registration Fee) भी उसी साल 80C में क्लेम किया जा सकता है।

| मुख्य बिंदु | विवरण |

| शर्त | कब्जा मिलने के 5 साल के भीतर घर बेचना नहीं चाहिए |

| अतिरिक्त लाभ | ब्याज पर छूट धारा 24 के तहत ₹2 लाख तक अलग से मिलती है |

| पात्रता | केवल आवासीय संपत्ति के लिए |

| सावधानी | यदि घर 5 साल से पहले बेचा जाता है, तो क्लेम की गई राशि कर योग्य आय में जुड़ जाएगी |

8: 5 साल की टैक्स सेवर फिक्स्ड डिपॉजिट (FD)

जो लोग शेयर बाजार का जोखिम नहीं लेना चाहते और पीपीएफ की 15 साल की अवधि में नहीं फंसना चाहते, उनके लिए 5 साल की बैंक एफडी एक अच्छा विकल्प है।

यह साधारण एफडी से अलग होती है क्योंकि इसमें 5 साल का अनिवार्य लॉक-इन होता है। हालांकि, इसमें मिलने वाला ब्याज कर योग्य होता है, जिस पर बैंक द्वारा टीडीएस (TDS) काटा जा सकता है। यह Section 80C Tax Deductions का सबसे सरल और सुलभ विकल्प है।

| मुख्य बिंदु | विवरण |

| अवधि | निश्चित 5 वर्ष |

| निकासी | समय से पहले निकासी या लोन की सुविधा उपलब्ध नहीं |

| ब्याज दर | बैंक दर के अनुसार (वरिष्ठ नागरिकों को अक्सर ज्यादा ब्याज मिलता है) |

| सुविधा | किसी भी सरकारी या निजी बैंक में ऑनलाइन खोला जा सकता है |

9: नेशनल सेविंग सर्टिफिकेट (NSC)

NSC एक पोस्ट ऑफिस बचत योजना है जो सुरक्षा और निश्चित रिटर्न का मेल है। इसे मध्यम अवधि के निवेश के रूप में देखा जाता है।

NSC पर मिलने वाला ब्याज हर साल फिर से निवेश किया हुआ माना जाता है, इसलिए वह ब्याज भी अगले वर्षों के लिए Section 80C Tax Deductions के तहत छूट के योग्य होता है (अंतिम वर्ष के ब्याज को छोड़कर)।

| मुख्य बिंदु | विवरण |

| परिपक्वता अवधि | 5 वर्ष |

| ब्याज गणना | वार्षिक आधार पर चक्रवृद्धि (Compounding) |

| सुरक्षा | केंद्र सरकार द्वारा पूरी तरह सुरक्षित |

| स्थानांतरण | एक व्यक्ति से दूसरे व्यक्ति को ट्रांसफर करने की सीमित अनुमति |

10: नेशनल पेंशन सिस्टम (NPS)

NPS रिटायरमेंट की योजना बनाने का एक आधुनिक तरीका है। यह आपको इक्विटी और डेट (Debt) के मिश्रण में निवेश करने की अनुमति देता है।

धारा 80C के तहत ₹1.5 लाख की सीमा में NPS योगदान शामिल है। लेकिन NPS की सबसे बड़ी खासियत धारा 80CCD(1B) है, जो ₹1.5 लाख की सीमा के ऊपर ₹50,000 की अतिरिक्त छूट देती है। इस प्रकार, Section 80C Tax Deductions और NPS के अन्य प्रावधानों को मिलाकर आप कुल ₹2 लाख की बचत कर सकते हैं।

| मुख्य बिंदु | विवरण |

| प्रबंधक | प्रोफेशनल फंड मैनेजर द्वारा निवेश प्रबंधन |

| निकासी | 60 वर्ष की आयु के बाद (कुछ हिस्सा एन्युइटी में डालना अनिवार्य) |

| लचीलापन | आप खुद चुन सकते हैं कि कितना पैसा इक्विटी में जाएगा |

| अतिरिक्त लाभ | ₹50,000 की एक्स्ट्रा टैक्स छूट का एकमात्र साधन |

Section 80C Tax Deductions: निवेशों की तुलनात्मक तालिका

विभिन्न विकल्पों के बीच सही चुनाव करने के लिए नीचे दी गई तालिका देखें:

| निवेश का प्रकार | लॉक-इन अवधि | अपेक्षित रिटर्न | जोखिम | टैक्स की स्थिति (ब्याज/मैच्योरिटी) |

| PPF | 15 साल | मध्यम (G-Sec लिंक) | बहुत कम | पूरी तरह कर-मुक्त |

| ELSS | 3 साल | उच्च (बाजार आधारित) | मध्यम-उच्च | ₹1.25 लाख के ऊपर टैक्स |

| FD (5 साल) | 5 साल | मध्यम | कम | ब्याज पर टैक्स लगता है |

| SSY | 21 साल/शादी | उच्च (गारंटीड) | बहुत कम | पूरी तरह कर-मुक्त |

| NSC | 5 साल | मध्यम | बहुत कम | ब्याज पर टैक्स लगता है |

| NPS | रिटायरमेंट तक | मध्यम-उच्च | मध्यम | 60% निकासी कर-मुक्त |

Section 80C Tax Deductions का दावा करते समय सामान्य गलतियां

टैक्स बचाने की जल्दबाजी में कई करदाता कुछ ऐसी गलतियां कर बैठते हैं जिससे उन्हें बाद में नुकसान उठाना पड़ता है:

- अंतिम समय में निवेश: मार्च के महीने में जल्दबाजी में गलत जगह निवेश करना। हमेशा वित्त वर्ष की शुरुआत से ही निवेश प्लान करें।

- लॉक-इन पीरियड को भूलना: यदि आप निवेश के बाद लॉक-इन पूरा होने से पहले पैसा निकालते हैं (जैसे बीमा पॉलिसी बंद करना या घर बेचना), तो पिछली टैक्स छूट वापस ले ली जाती है।

- टैक्स व्यवस्था का चुनाव: Section 80C Tax Deductions का लाभ अब केवल पुरानी टैक्स व्यवस्था में ही मिलता है। नई टैक्स व्यवस्था में ₹7 लाख (या कुछ मामलों में अधिक) तक की आय पर टैक्स नहीं है, लेकिन वहां 80C की छूट नहीं मिलती।

- दस्तावेजों की कमी: निवेश के प्रमाण जैसे रसीदें, पासबुक एंट्री और सर्टिफिकेट सुरक्षित न रखना।

अक्सर पूछे जाने वाले प्रश्न (FAQ)

क्या मैं ₹1.5 लाख से अधिक निवेश कर सकता हूँ?

हाँ, आप जितना चाहें निवेश कर सकते हैं, लेकिन Section 80C Tax Deductions के तहत केवल ₹1.5 लाख तक की राशि पर ही टैक्स छूट मिलेगी।

क्या LIC प्रीमियम और PPF दोनों को अलग-अलग क्लेम किया जा सकता है?

हाँ, आप एक से अधिक निवेशों को जोड़ सकते हैं, लेकिन सबका योग ₹1,50,000 से अधिक होने पर भी छूट उसी सीमा तक मिलेगी।

क्या सीनियर सिटीजन सेविंग स्कीम (SCSS) 80C में आती है?

हाँ, SCSS में किया गया निवेश भी धारा 80C के तहत कटौती के लिए पात्र है। यह बुजुर्गों के लिए एक बेहतरीन विकल्प है।

निष्कर्ष

Section 80C Tax Deductions भारतीय करदाताओं के लिए बचत और भविष्य की सुरक्षा का सबसे बेहतरीन मार्ग है। चाहे वह PPF की सुरक्षा हो, ELSS का विकास हो या बच्चों की शिक्षा का खर्च, यह धारा हर किसी के लिए कुछ न कुछ प्रदान करती है। 2026 के वित्तीय परिदृश्य में, यह आवश्यक है कि आप अपनी आय और वित्तीय लक्ष्यों के अनुसार इन विकल्पों का एक संतुलित पोर्टफोलियो बनाएं।

सही समय पर सही निवेश न केवल आपका आज का टैक्स बचाता है, बल्कि आपके कल को भी आर्थिक रूप से स्वतंत्र बनाता है। यदि आप अभी भी उलझन में हैं, तो एक वित्तीय सलाहकार से परामर्श करना हमेशा उचित होता है।

क्या आप जानना चाहते हैं कि आपकी विशिष्ट आय के लिए कौन सा 80C विकल्प सबसे अच्छा है? या क्या आप ‘पुरानी बनाम नई टैक्स व्यवस्था’ का विस्तृत तुलनात्मक चार्ट चाहते हैं? मुझे बताएं, मैं आपकी सहायता कर सकता हूँ!