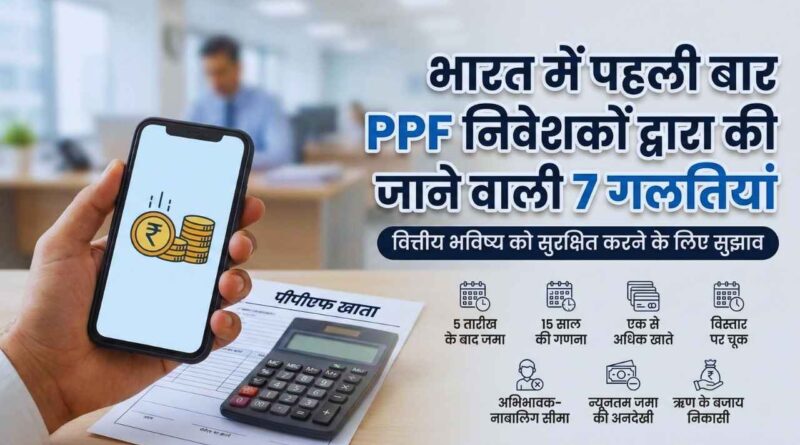

भारत में पहली बार निवेश करने वाले पीपीएफ निवेशकों की 7 गलतियां

भारत में बचत और सुरक्षित निवेश की जब भी चर्चा होती है तो लोक भविष्य निधि यानी पीपीएफ का नाम सबसे पहले आता है। यह एक ऐसी योजना है जो सरकारी सुरक्षा के साथ-साथ आकर्षक ब्याज दरें भी प्रदान करती है लेकिन नए निवेशकों के लिए इसके नियमों की पेचीदगियों को समझना कभी-कभी कठिन हो जाता है। बहुत से लोग बिना पूरी जानकारी के खाता खोल लेते हैं और बाद में उन्हें पता चलता है कि उनकी एक छोटी सी चूक ने उन्हें मिलने वाले बड़े लाभ को कम कर दिया है।

इस लेख में हम उन बारीकियों पर चर्चा करेंगे जो आपके निवेश को अधिक फलदायी बना सकती हैं और आपको अनावश्यक आर्थिक नुकसान से बचा सकती हैं। पीपीएफ केवल एक कर बचाने का साधन नहीं है बल्कि यह आपके भविष्य की वित्तीय सुरक्षा का एक मजबूत आधार है जिसे सही तरीके से प्रबंधित करना अनिवार्य है। यदि आप भी पहली बार इस योजना में कदम रख रहे हैं तो आपको उन सामान्य गलतियों को समझना होगा जो अक्सर लोग शुरुआती दिनों में कर बैठते हैं ताकि आपका पैसा सही दिशा में बढ़ सके।

यह विषय निवेशकों के लिए क्यों महत्वपूर्ण है?

एक निवेशक के रूप में आपको यह समझना चाहिए कि पीपीएफ एक लंबी अवधि की योजना है जिसकी परिपक्वता अवधि पंद्रह वर्ष होती है। इतनी लंबी अवधि में ब्याज का चक्रवृद्धिकरण यानी कंपाउंडिंग आपके छोटे से निवेश को एक विशाल धनराशि में बदल सकता है लेकिन इसके लिए अनुशासन और नियमों का पालन बहुत जरूरी है। भारत में मध्यम वर्ग के लिए यह योजना सबसे भरोसेमंद मानी जाती है क्योंकि इसमें मिलने वाला प्रतिफल पूरी तरह से कर मुक्त होता है। जब आप अपनी मेहनत की कमाई को किसी जगह पंद्रह वर्षों के लिए लॉक करते हैं तो आपकी जिम्मेदारी बढ़ जाती है कि आप उसके हर पहलू को गहराई से जानें।

जानकारी के अभाव में कई बार लोग अपनी जमा राशि पर मिलने वाले ब्याज को खो देते हैं या फिर समय पर निकासी न कर पाने के कारण परेशान होते हैं। इसलिए इन गलतियों के बारे में जानना न केवल आपको जागरूक बनाता है बल्कि आपको अपनी वित्तीय योजनाओं को बेहतर ढंग से लागू करने में भी सक्षम बनाता है। भविष्य में आने वाली चुनौतियों और बाजार के उतार-चढ़ाव के बीच पीपीएफ एक स्थिर साथी की तरह है बशर्ते आप इसे सही तरीके से चलाएं।

भारत में पहली बार पीपीएफ निवेशकों द्वारा की जाने वाली शीर्ष 7 गलतियां

नीचे दी गई सूची उन प्रमुख गलतियों पर प्रकाश डालती है जो अक्सर नए निवेशकों द्वारा देखी जाती हैं। इन बिंदुओं को पढ़कर आप अपने निवेश के सफर को सुरक्षित और अधिक लाभदायक बना सकते हैं।

1. महीने की 5 तारीख के बाद पैसा जमा करना

पीपीएफ में निवेश करने वाले अधिकांश नए लोग इस सबसे महत्वपूर्ण नियम को नहीं जानते कि ब्याज की गणना महीने की 5 तारीख से अंतिम दिन के बीच के न्यूनतम शेष पर की जाती है। यदि आप महीने की 6 तारीख या उसके बाद पैसा जमा करते हैं तो आपको उस पूरे महीने का कोई ब्याज नहीं मिलता है जो लंबे समय में एक बड़ा नुकसान साबित होता है। मान लीजिए आपने 10 तारीख को एक बड़ी राशि जमा की तो वह पैसा पूरे महीने खाते में तो रहेगा लेकिन उस पर मिलने वाला रिटर्न शून्य होगा।

यह गलती विशेष रूप से उन लोगों से होती है जो वेतन आने का इंतजार करते हैं और महीने के मध्य में निवेश करते हैं। अपनी कमाई का अधिकतम लाभ उठाने के लिए हमेशा यह प्रयास करें कि आपका पैसा महीने की 5 तारीख से पहले ही खाते में क्रेडिट हो जाए। पंद्रह वर्षों की अवधि में यह छोटी सी सावधानी आपके कुल फंड में लाखों रुपयों का अंतर पैदा कर सकती है।

यह भी पढ़ें: भारत में ऑनलाइन पीपीएफ खाता कैसे खोलेंः पूरी प्रक्रिया

| ब्याज गणना का आधार | महीने की 5 तारीख से अंतिम तारीख तक का न्यूनतम शेष |

| निवेश का सही समय | महीने की 1 से 5 तारीख के बीच |

| देर से जमा करने का प्रभाव | उस महीने का ब्याज प्राप्त नहीं होगा |

| निवेश की रणनीति | वेतन आने से पहले या ऑटो-पे की सुविधा का उपयोग करें |

2. खाते में न्यूनतम अनिवार्य राशि जमा न करना

एक पीपीएफ खाता खोलने के बाद निवेशक की सबसे प्राथमिक जिम्मेदारी हर वित्तीय वर्ष में कम से कम पांच सौ रुपये जमा करने की होती है। कई बार लोग खाता खोलकर अन्य निवेशों में व्यस्त हो जाते हैं और साल भर इसमें कोई पैसा नहीं डालते जिससे खाता निष्क्रिय हो जाता है। खाते के निष्क्रिय होने पर न केवल आप ब्याज का लाभ खो देते हैं बल्कि आपको भविष्य में इसे दोबारा चालू कराने के लिए जुर्माने का भुगतान भी करना पड़ता है।

निष्क्रिय खाते पर आप ऋण लेने या आंशिक निकासी करने की सुविधा का लाभ भी नहीं उठा सकते जो आपातकालीन स्थिति में बड़ी समस्या बन सकता है। एक अनुशासित निवेशक वही है जो हर साल कम से कम न्यूनतम राशि का योगदान सुनिश्चित करे ताकि खाता सक्रिय बना रहे। खाता दोबारा चालू कराने की प्रक्रिया में समय और ऊर्जा दोनों नष्ट होते हैं इसलिए इस साधारण सी गलती से बचना हर निवेशक के लिए जरूरी है।

| न्यूनतम वार्षिक योगदान | ₹500 |

| खाता निष्क्रिय होने का परिणाम | ऋण और निकासी की सुविधा बंद होना |

| पुनर्जीवित करने का शुल्क | ₹50 प्रति वर्ष का जुर्माना प्लस बकाया राशि |

| सक्रिय रखने का लाभ | लगातार ब्याज और सरकारी सुरक्षा |

3. नाबालिग और स्वयं के खाते की संयुक्त सीमा को भूलना

यह एक बहुत ही सामान्य पीपीएफ निवेश में गलतियां भारत है जहाँ माता-पिता अपने और अपने बच्चों के नाम पर अलग-अलग खाते खोल लेते हैं और सोचते हैं कि वे दोनों में डेढ़-डेढ़ लाख जमा कर सकते हैं। नियम के अनुसार एक अभिभावक और उसके नाबालिग बच्चे के खातों को मिलाकर कुल निवेश की सीमा एक वित्तीय वर्ष में केवल डेढ़ लाख रुपये ही निर्धारित की गई है। यदि आप अज्ञानता में इस सीमा से अधिक राशि जमा करते हैं तो उस अतिरिक्त राशि पर सरकार द्वारा कोई ब्याज नहीं दिया जाता है।

इसके अलावा वह अतिरिक्त राशि आयकर अधिनियम की धारा 80सी के तहत कर कटौती के लिए भी पात्र नहीं मानी जाती है। बहुत से लोग इस भ्रम में रहते हैं कि अलग-अलग खातों का मतलब अलग-अलग सीमाएं हैं लेकिन पीपीएफ में इसे एक ही इकाई के रूप में देखा जाता है। अपनी कर योजना और निवेश लक्ष्यों को निर्धारित करते समय इस नियम को ध्यान में रखना अत्यंत आवश्यक है ताकि आपका धन बिना किसी लाभ के पड़ा न रहे।

| कुल निवेश सीमा | ₹1,50,000 (स्वयं + नाबालिग बच्चा) |

| अतिरिक्त जमा का प्रतिफल | शून्य ब्याज और कोई कर लाभ नहीं |

| आयकर लाभ | केवल निर्धारित सीमा तक ही मान्य |

| सही तरीका | दोनों खातों में मिलाकर सीमा के भीतर निवेश करें |

4. एक से अधिक व्यक्तिगत खाता खोलने का प्रयास करना

भारत में एक व्यक्ति के नाम पर केवल एक ही पीपीएफ खाता होने का प्रावधान है चाहे वह बैंक में हो या डाकघर में। कुछ लोग अधिक ब्याज पाने या अलग-अलग जगहों पर पैसा सुरक्षित रखने के लालच में एक से अधिक खाते खोलने की गलती कर बैठते हैं। जब विभाग द्वारा इस गड़बड़ी का पता चलता है तो दूसरे खाते को अवैध मान लिया जाता है और उस पर जमा मूल राशि तो वापस मिल सकती है लेकिन ब्याज पूरी तरह से जब्त कर लिया जाता है।

यह न केवल आर्थिक नुकसान है बल्कि एक तरह की नियम विरुद्ध प्रक्रिया भी है जो आपके वित्तीय रिकॉर्ड को खराब कर सकती है। यदि आपने अनजाने में दो खाते खोल लिए हैं तो उन्हें जल्द से जल्द एक ही खाते में मर्ज कराने का आवेदन देना चाहिए। नियमों का पालन करना हमेशा सुरक्षित रहता है और पीपीएफ जैसे दीर्घकालिक निवेश में पारदर्शिता ही सबसे बड़ा लाभ प्रदान करती है।

| अधिकतम अनुमत खाते | प्रति व्यक्ति केवल एक |

| दूसरा खाता खोलने का दंड | ब्याज की पूर्ण हानि और खाता बंद होना |

| समाधान | खातों को एक साथ जोड़ने का आवेदन (मर्जर) |

| सत्यापन प्रक्रिया | आधार और पैन के माध्यम से अब पकड़ना आसान |

5. नामांकन की जानकारी अपडेट न करना या गलत भरना

निवेश की प्रक्रिया में नामांकन यानी नॉमिनी का नाम भरना सबसे महत्वपूर्ण चरणों में से एक है जिसे अक्सर लोग हल्के में लेते हैं। बिना नामांकन के यदि खाताधारक के साथ कोई अनहोनी हो जाती है तो परिवार के सदस्यों के लिए उस धनराशि को प्राप्त करना एक लंबी और थकाऊ कानूनी प्रक्रिया बन जाती है। नामांकन न होने की स्थिति में कानूनी वारिसों को कोर्ट से उत्तराधिकार प्रमाण पत्र प्राप्त करना पड़ता है जिसमें काफी खर्च और समय लगता है।

इसके अतिरिक्त जीवन की बदलती परिस्थितियों जैसे विवाह या परिवार में किसी के जन्म के बाद नामांकन को अपडेट न करना भी एक बड़ी भूल है। आपका निवेश तब तक पूर्ण नहीं माना जा सकता जब तक कि आपने अपने प्रियजनों के लिए उसे सुलभ बनाने के पुख्ता इंतजाम न किए हों। हर कुछ वर्षों में अपने खाते की नामांकन स्थिति की जांच करना और उसे अपडेट रखना एक जिम्मेदार निवेशक की पहचान है।

| नामांकन का उद्देश्य | खाताधारक की अनुपस्थिति में धन की सुगम प्राप्ति |

| अपडेट करने का समय | विवाह, जन्म या मृत्यु जैसी महत्वपूर्ण घटनाओं के बाद |

| कानूनी जटिलता | बिना नामांकन के उत्तराधिकार प्रमाण पत्र अनिवार्य |

| प्रक्रिया | एक साधारण फॉर्म भरकर बैंक या डाकघर में जमा करें |

6. परिपक्वता के बाद विस्तार के विकल्पों को न समझना

पीपीएफ खाते की पंद्रह साल की अवधि पूरी होने के बाद निवेशक के पास तीन विकल्प होते हैं लेकिन अधिकांश लोग जानकारी के अभाव में खाता बंद कर देते हैं। पहला विकल्प है खाता बंद करना और पूरी राशि निकालना, दूसरा है बिना किसी नए निवेश के पांच साल के लिए विस्तार करना और तीसरा है नए निवेश के साथ विस्तार करना। बिना नए निवेश के विस्तार करने पर आपको मौजूदा शेष पर ब्याज मिलता रहता है और आप कभी भी पैसा निकाल सकते हैं जो इसे एक उत्कृष्ट बचत खाते में बदल देता है।

यदि आप खाते को नए निवेश के साथ बढ़ाते हैं तो आप अपनी बचत को और अधिक बढ़ा सकते हैं और कर लाभ भी जारी रख सकते हैं। मैच्योरिटी के बाद सही विकल्प का चुनाव न करना आपकी भविष्य की संचित राशि के विकास की गति को रोक सकता है। अपनी वित्तीय जरूरतों के अनुसार विस्तार के इन विकल्पों का लाभ उठाना एक स्मार्ट निवेश रणनीति का हिस्सा होना चाहिए।

| विस्तार की अवधि | 5-5 वर्षों का ब्लॉक |

| विकल्प ए | बिना नए योगदान के ब्याज प्राप्त करना |

| विकल्प बी | नए योगदान के साथ कंपाउंडिंग जारी रखना |

| तरलता | विस्तार के दौरान भी पैसे निकालने की सुविधा |

7. ऋण और आंशिक निकासी के नियमों की अनदेखी करना

पीपीएफ को एक बहुत ही कठोर निवेश योजना माना जाता है लेकिन वास्तव में यह ऋण और आंशिक निकासी की लचीली सुविधाएं भी प्रदान करता है। नए निवेशक अक्सर यह नहीं जानते कि वे तीसरे से छठे वित्तीय वर्ष के बीच अपनी जमा राशि पर ऋण ले सकते हैं जो आपात स्थिति में बहुत मददगार होता है। इसी तरह सातवें साल से आप अपनी जमा राशि का एक हिस्सा बिना किसी कर के निकाल सकते हैं जो आपकी आकस्मिक जरूरतों को पूरा कर सकता है।

इन नियमों की जानकारी न होने के कारण लोग संकट के समय अन्य जगहों से महंगे ब्याज पर कर्ज लेते हैं जबकि उनका अपना पैसा पीपीएफ में पड़ा होता है। हालांकि बेवजह पैसा निकालना कंपाउंडिंग के लाभ को कम करता है लेकिन नियमों को जानना आपको वित्तीय रूप से सशक्त बनाता है। अपनी तरलता की आवश्यकताओं को समझते हुए इन सुविधाओं का उपयोग करना आपके पोर्टफोलियो को संतुलित बनाए रखने में मदद करता है।

| ऋण की पात्रता | तीसरे से छठे वित्तीय वर्ष के बीच |

| निकासी की पात्रता | सातवें वित्तीय वर्ष की शुरुआत से |

| सीमा | जमा राशि का एक निश्चित प्रतिशत (नियमों के अधीन) |

| ब्याज दर (ऋण पर) | पीपीएफ ब्याज दर से केवल 1% अधिक |

भविष्य के लिए अपनी पीपीएफ रणनीति कैसे बनाएं?

एक सफल निवेशक बनने के लिए केवल खाता खोलना पर्याप्त नहीं है बल्कि समय-समय पर अपने निवेश की समीक्षा करना भी अनिवार्य है। अपनी वार्षिक निवेश राशि को वित्तीय वर्ष की शुरुआत यानी अप्रैल महीने की 1 से 5 तारीख के बीच जमा करने का प्रयास करें ताकि आपको पूरे साल का अधिकतम ब्याज मिल सके। यह रणनीति न केवल आपके फंड को तेजी से बढ़ाती है बल्कि साल के अंत में होने वाली भागदौड़ और कर बचाने की जल्दबाजी से भी बचाती है।

पीपीएफ को अपने रिटायरमेंट फंड का एक हिस्सा मानें और इसमें कम से कम पंद्रह वर्षों तक निरंतरता बनाए रखें। यदि आप डिजिटल बैंकिंग का उपयोग करते हैं तो अपने पीपीएफ खाते को ऑनलाइन लिंक करें ताकि आप घर बैठे शेष राशि देख सकें और समय पर योगदान कर सकें। याद रखें कि छोटा-छोटा निवेश और सही नियमों का पालन ही आपको भविष्य में एक बड़ी आर्थिक स्वतंत्रता की ओर ले जाएगा।

निष्कर्ष

अंत में यह कहना गलत नहीं होगा कि पीपीएफ भारत में सुरक्षित निवेश का सबसे बड़ा स्तंभ है लेकिन इसका पूरा लाभ उठाने के लिए पीपीएफ निवेश में गलतियां भारत से बचना अनिवार्य है। नियमों की सही जानकारी और समयबद्ध निवेश आपके वित्तीय लक्ष्यों को प्राप्त करने में उत्प्रेरक का काम करते हैं। चाहे वह 5 तारीख का नियम हो या नामांकन को अपडेट रखना, हर छोटी बात आपके भविष्य की बड़ी जमापूंजी को प्रभावित करती है।

एक जागरूक निवेशक के रूप में आपको इन तकनीकी पहलुओं पर ध्यान देना चाहिए और किसी भी तरह की लापरवाही से बचना चाहिए। यदि आप इन 7 गलतियों को सुधार लेते हैं तो आपका पीपीएफ खाता न केवल आपको कर मुक्त रिटर्न देगा बल्कि आपके जीवन के स्वर्ण वर्षों में एक विश्वसनीय आर्थिक सहारा भी बनेगा। अपनी बचत यात्रा को आज ही सही दिशा दें और अपने निवेश को सुरक्षित तरीके से बढ़ते हुए देखें।