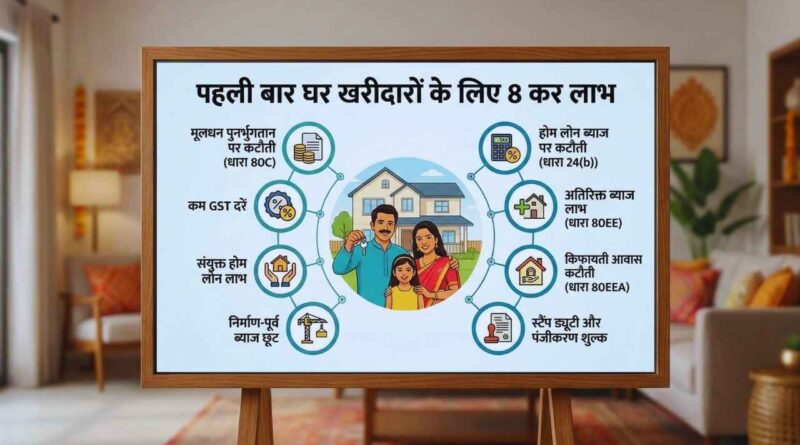

भारत में पहली बार घर खरीदने वाले होने के 8 कर लाभ

अपना पहला घर खरीदना हम सभी के जीवन का एक बहुत बड़ा और भावुक पल होता है। हम सालों तक अपनी मेहनत की कमाई जमा करते हैं ताकि अपने परिवार को एक सुरक्षित और सपनों का आशियाना दे सकें। हालांकि संपत्ति की कीमतें और ऋण की मासिक किश्त का ख्याल आते ही मन में थोड़ी घबराहट होना बहुत स्वाभाविक है।

अच्छी बात यह है कि भारत सरकार नए खरीदारों को काफी राहत प्रदान करती है। अगर आप सही तरीके से अपनी आर्थिक योजना बनाते हैं, तो घर खरीदने पर टैक्स छूट आपके लाखों रुपये आसानी से बचा सकती है। आयकर के अलग-अलग नियमों का समझदारी से फायदा उठाकर आप अपनी मेहनत की कमाई को कर में जाने से रोक सकते हैं और अपने परिवार का भविष्य सुरक्षित कर सकते हैं।

यह विषय क्यों महत्वपूर्ण है?

आज के समय में देश के हर छोटे-बड़े शहर में संपत्तियों की कीमतें आसमान छू रही हैं। महंगाई के इस दौर में बैंक को मासिक किश्त चुकाना आम आदमी के मासिक बजट पर बहुत भारी पड़ता है। ऐसे में हर नागरिक चाहता है कि उसे कहीं न कहीं से कुछ आर्थिक राहत जरूर मिले। सरकार का भी यह मुख्य लक्ष्य है कि देश के हर नागरिक के पास रहने के लिए अपना खुद का पक्का मकान हो।

इसी वजह से आयकर नियमों में कई ऐसे विशेष प्रावधान शामिल किए गए हैं, जिनसे आपकी मासिक किश्त का बोझ काफी हद तक कम हो जाता है। अगर आप इन नियमों को गहराई से नहीं समझते हैं, तो आप हर साल अपनी जेब से हजारों-लाखों रुपये अतिरिक्त कर के रूप में भरते रहेंगे। सही जानकारी होने पर आप अपनी आय को इस तरह से नियोजित कर सकते हैं कि आपका कर कम से कम कटे और आपकी बचत अधिकतम हो।

टॉप आठ घर खरीदने पर टैक्स छूट के तरीके

1. धारा अस्सी सी के तहत मूलधन पर भारी छूट

जब आप अपने सपनों का घर खरीदते हैं और बैंक को अपनी मासिक किश्त चुकाते हैं, तो उस किश्त के दो मुख्य हिस्से होते हैं। पहला हिस्सा वह मूलधन होता है जो आपने बैंक से उधार लिया है। आयकर अधिनियम की धारा अस्सी सी आपको इसी मूलधन को चुकाने पर कर में भारी राहत प्रदान करती है। इस नियम के तहत कोई भी करदाता एक वित्तीय वर्ष में डेढ़ लाख रुपये तक की कर छूट का आसानी से दावा कर सकता है। हालांकि, इस शानदार फायदे को पाने के लिए कुछ जरूरी शर्तें भी हैं जिनका पालन करना अनिवार्य है।

सबसे बड़ी शर्त यह है कि आपके घर का निर्माण पूरा हो चुका हो और आपको उसका कब्जा मिल गया हो। इसके अलावा, कर छूट का लाभ लेने के बाद आप उस संपत्ति को कम से कम पांच साल तक बेच नहीं सकते हैं। अगर आप पांच साल से पहले अपना घर बेच देते हैं, तो अब तक ली गई सारी कर छूट आपकी आय में वापस जोड़ दी जाएगी और आपको उस पर भारी कर चुकाना पड़ेगा।

| महत्वपूर्ण जानकारी | विस्तृत विवरण |

| लागू आयकर नियम | धारा अस्सी सी |

| कर बचत की अधिकतम सीमा | डेढ़ लाख रुपये प्रति वर्ष |

| लाभ लेने की अनिवार्य शर्त | संपत्ति का कब्जा मिलना जरूरी |

| लॉक-इन अवधि का नियम | घर को पांच साल तक नहीं बेच सकते |

2. धारा चौबीस बी के तहत गृह ऋण के ब्याज पर कटौती

बैंक को चुकाई जाने वाली आपकी मासिक किश्त का दूसरा और सबसे महत्वपूर्ण हिस्सा ब्याज होता है। शुरुआती सालों में आपकी किश्त में मूलधन से ज्यादा हिस्सा ब्याज का ही होता है, जो आर्थिक रूप से काफी भारी लगता है। लेकिन यही ब्याज आपको आयकर बचाने में सबसे ज्यादा मदद करता है। आयकर अधिनियम की धारा चौबीस बी के तहत अगर आप खरीदे गए घर में स्वयं रह रहे हैं, तो आप एक साल में अधिकतम दो लाख रुपये तक के ब्याज पर कर छूट प्राप्त कर सकते हैं।

वहीं दूसरी तरफ, अगर आपने निवेश के नजरिए से घर खरीदा है और उसे किराए पर दे दिया है, तो कर बचाने के मामले में आपके लिए कोई अधिकतम सीमा नहीं है। आप उस वित्तीय वर्ष में जितना भी ब्याज बैंक को चुकाएंगे, उस पूरे ब्याज पर आप कर कटौती का दावा कर सकते हैं। यह नियम करदाताओं के बीच सबसे ज्यादा लोकप्रिय है क्योंकि यह कर बचाने का सबसे प्रभावी तरीका है।

| महत्वपूर्ण जानकारी | विस्तृत विवरण |

| लागू आयकर नियम | धारा चौबीस बी |

| स्वयं रहने वाले मकान पर छूट | अधिकतम दो लाख रुपये तक |

| किराए पर दिए गए मकान पर छूट | चुकाए गए पूरे ब्याज पर (कोई सीमा नहीं) |

| छूट का मुख्य आधार | बैंक द्वारा जारी किया गया ब्याज प्रमाण पत्र |

3. धारा अस्सी ईई के तहत पहली बार खरीदारों के लिए अतिरिक्त लाभ

भारत सरकार हमेशा से यह चाहती है कि देश के हर आम नागरिक के पास अपना खुद का पक्का मकान हो। इसी सपने को साकार करने और पहली बार घर खरीदने वालों को प्रोत्साहित करने के लिए धारा अस्सी ईई की शुरुआत की गई थी। अगर आप अपने जीवन में पहली बार कोई संपत्ति खरीद रहे हैं, तो यह धारा आपके लिए किसी वरदान से कम नहीं है। इस विशेष नियम के तहत आप धारा चौबीस बी के तहत मिलने वाले दो लाख रुपये के अलावा पचास हजार रुपये की अतिरिक्त कर छूट प्राप्त कर सकते हैं।

इस लाभ को पाने के लिए आपके गृह ऋण की राशि पैंतीस लाख रुपये या उससे कम होनी चाहिए। इसके साथ ही, खरीदे जा रहे घर की कुल कीमत पचास लाख रुपये से अधिक नहीं होनी चाहिए। सबसे महत्वपूर्ण बात यह है कि जिस दिन आपका ऋण पास हो रहा हो, उस दिन आपके नाम पर देश में कोई और पक्का मकान नहीं होना चाहिए।

| महत्वपूर्ण जानकारी | विस्तृत विवरण |

| लागू आयकर नियम | धारा अस्सी ईई |

| प्राप्त होने वाली अतिरिक्त छूट | पचास हजार रुपये प्रति वर्ष |

| स्वीकृत ऋण की अधिकतम सीमा | पैंतीस लाख रुपये तक |

| संपत्ति की अधिकतम कीमत | पचास लाख रुपये तक |

4. धारा अस्सी ईईए के तहत सस्ते घरों पर विशेष छूट

हमारे देश में मध्यम वर्ग के लिए घर खरीदना एक बहुत बड़ी चुनौती है। ऐसे में जो लोग धारा अस्सी ईई की शर्तों को पूरा नहीं कर पाते हैं, उनके लिए सरकार ने धारा अस्सी ईईए का एक नया और बेहतरीन विकल्प पेश किया है। यह नियम विशेष रूप से सस्ते और किफायती घरों को बढ़ावा देने के लिए बनाया गया है। इस धारा के अंतर्गत पहली बार घर खरीदने वाले नागरिक अपने गृह ऋण के ब्याज पर डेढ़ लाख रुपये तक की अतिरिक्त कर छूट का सीधा लाभ उठा सकते हैं।

इस छूट का फायदा लेने के लिए आपके घर की स्टाम्प ड्यूटी कीमत पैंतालीस लाख रुपये तक होनी चाहिए। अगर हम धारा चौबीस बी और धारा अस्सी ईईए दोनों के फायदों को एक साथ मिला दें, तो एक आम करदाता एक वित्तीय वर्ष में साढ़े तीन लाख रुपये तक की शानदार कर बचत कर सकता है। यह रकम किसी भी मध्यम वर्गीय परिवार के लिए बहुत बड़ी आर्थिक राहत साबित होती है।

| महत्वपूर्ण जानकारी | विस्तृत विवरण |

| लागू आयकर नियम | धारा अस्सी ईईए |

| ब्याज पर मिलने वाली अतिरिक्त छूट | डेढ़ लाख रुपये प्रति वर्ष |

| संपत्ति का अधिकतम स्टाम्प मूल्य | पैंतालीस लाख रुपये तक |

| कुल संभावित कर बचत | साढ़े तीन लाख रुपये तक |

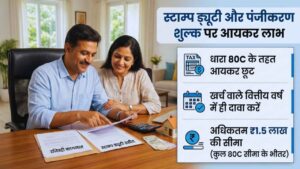

5. स्टाम्प ड्यूटी और पंजीकरण शुल्क पर आयकर लाभ

जब हम घर खरीदने का बजट बनाते हैं, तो अक्सर हम सिर्फ प्रॉपर्टी की कीमत और बैंक के ऋण के बारे में ही सोचते हैं। लेकिन घर की रजिस्ट्री और स्टाम्प ड्यूटी पर भी लाखों रुपये का भारी भरकम खर्च आता है जिसे हम नजरअंदाज कर देते हैं। आपको यह जानकर बहुत खुशी होगी कि आयकर विभाग आपको इन कानूनी खर्चों पर भी कर बचाने का सुनहरा मौका देता है। आयकर अधिनियम की धारा अस्सी सी के तहत आप स्टाम्प ड्यूटी और पंजीकरण शुल्क पर भी कर छूट का दावा कर सकते हैं।

लेकिन यहाँ ध्यान देने वाली सबसे महत्वपूर्ण बात यह है कि आपको यह दावा उसी वित्तीय वर्ष में करना होगा जिस वर्ष आपने यह खर्च किया है। अगर आप उस साल यह दावा करना भूल जाते हैं, तो आप भविष्य में कभी भी इसका लाभ नहीं उठा पाएंगे। यह छूट भी धारा अस्सी सी की कुल डेढ़ लाख रुपये की सीमा के अंतर्गत ही आती है, इसलिए अपनी कर योजना बहुत सोच समझकर बनाएं।

| महत्वपूर्ण जानकारी | विस्तृत विवरण |

| लागू आयकर नियम | धारा अस्सी सी |

| छूट में शामिल खर्चे | स्टाम्प ड्यूटी और पंजीकरण का खर्च |

| दावा करने का समय | उसी वित्तीय वर्ष में जिसमें खर्च हुआ हो |

| अधिकतम छूट की सीमा | कुल डेढ़ लाख रुपये की सीमा के अंदर |

6. संयुक्त गृह ऋण के दोगुने और शानदार फायदे

आज के समय में महानगरों में संपत्तियों की कीमतें आसमान छू रही हैं, जिससे अकेले व्यक्ति के लिए घर खरीदना और ऋण चुकाना लगभग असंभव हो गया है। ऐसी स्थिति में अपने जीवनसाथी या परिवार के किसी करीबी सदस्य के साथ मिलकर संयुक्त गृह ऋण लेना सबसे समझदारी भरा और फायदेमंद फैसला होता है। संयुक्त ऋण लेने का सबसे बड़ा फायदा यह है कि दोनों सह-आवेदक अपनी अलग-अलग आय पर कर छूट का स्वतंत्र रूप से दावा कर सकते हैं।

उदाहरण के लिए, पति और पत्नी दोनों धारा अस्सी सी के तहत डेढ़-डेढ़ लाख रुपये और धारा चौबीस बी के तहत दो-दो लाख रुपये की कर छूट ले सकते हैं। इस तरह एक परिवार मिलकर एक साल में सात लाख रुपये तक की कर योग्य आय को पूरी तरह से बचा सकता है। इस शानदार लाभ को प्राप्त करने के लिए यह बहुत जरूरी है कि दोनों सह-आवेदक उस संपत्ति के सह-मालिक हों और दोनों मिलकर मासिक किश्त का भुगतान कर रहे हों।

| महत्वपूर्ण जानकारी | विस्तृत विवरण |

| ऋण का प्रकार | संयुक्त गृह ऋण |

| मूलधन पर छूट (धारा अस्सी सी) | दोनों को डेढ़-डेढ़ लाख (कुल तीन लाख) |

| ब्याज पर छूट (धारा चौबीस बी) | दोनों को दो-दो लाख (कुल चार लाख) |

| लाभ लेने की अनिवार्य शर्त | दोनों को संपत्ति का सह-मालिक होना चाहिए |

7. निर्माण पूर्व ब्याज पर कर छूट

कई बार लोग पैसे बचाने के लिए ऐसी संपत्तियां खरीदते हैं जिनका निर्माण कार्य अभी चल रहा होता है। ऐसी संपत्तियों को पूरी तरह से बनकर तैयार होने और उनका कब्जा मिलने में कई बार तीन से पांच साल तक का लंबा समय लग जाता है। इस निर्माण अवधि के दौरान आप बैंक को जो मासिक किश्त चुकाते हैं, उसके ब्याज को निर्माण पूर्व ब्याज कहा जाता है। आयकर नियमों के अनुसार, जब तक आपको अपने घर की चाबी नहीं मिल जाती, तब तक आप इस ब्याज पर कर छूट का कोई दावा नहीं कर सकते।

लेकिन घबराने की कोई बात नहीं है, क्योंकि जैसे ही आपको घर का कब्जा मिलता है, आप इस पूरे रुके हुए ब्याज को एक साथ जोड़ सकते हैं। इसके बाद आप इस कुल राशि को पांच बराबर हिस्सों में बांटकर अगले पांच वर्षों तक अपनी नियमित कर छूट के साथ इसे भी क्लेम कर सकते हैं। यह नियम उन लोगों के लिए बहुत मददगार है जो निर्माणाधीन संपत्तियों में निवेश करते हैं।

| महत्वपूर्ण जानकारी | विस्तृत विवरण |

| ब्याज की श्रेणी | निर्माण पूर्व ब्याज |

| छूट का दावा कब करें | संपत्ति का कब्जा मिलने के बाद |

| छूट प्राप्त करने का तरीका | अगले पांच वर्षों में पांच बराबर किस्तों में |

| अधिकतम सीमा का नियम | धारा चौबीस बी की दो लाख की सीमा में शामिल |

8. गृह ऋण जीवन बीमा प्रीमियम पर कर बचत

जब भी आप किसी बैंक या वित्तीय संस्थान से कोई बड़ा गृह ऋण लेते हैं, तो वे आपकी और अपनी सुरक्षा के लिए आपको एक जीवन बीमा या ऋण सुरक्षा बीमा लेने की दृढ़ता से सलाह देते हैं। यह बीमा इसलिए बहुत महत्वपूर्ण है ताकि भविष्य में किसी दुर्घटना या अनहोनी की स्थिति में आपके परिवार के सदस्यों पर ऋण चुकाने का कोई मानसिक या आर्थिक दबाव न पड़े।

अगर आपने अपने घर की सुरक्षा के लिए ऐसा कोई बीमा लिया है और आप हर साल उसका प्रीमियम भर रहे हैं, तो यह आपके लिए कर बचाने का एक और बेहतरीन हथियार है। आप आयकर अधिनियम की धारा अस्सी सी के तहत इस जीवन बीमा प्रीमियम के भुगतान पर भी कर लाभ प्राप्त कर सकते हैं। यह एक बहुत ही स्मार्ट वित्तीय रणनीति है जिसके माध्यम से आप न केवल अपने परिवार का भविष्य सुरक्षित करते हैं, बल्कि हर साल सरकार को दिए जाने वाले कर में भी भारी कटौती करते हैं।

| महत्वपूर्ण जानकारी | विस्तृत विवरण |

| लाभ का प्रकार | बीमा प्रीमियम भुगतान पर कर छूट |

| लागू आयकर नियम | धारा अस्सी सी |

| बीमा का मुख्य उद्देश्य | अनहोनी की स्थिति में परिवार को ऋण से बचाना |

| कर बचत का तरीका | वार्षिक प्रीमियम राशि पर सीधे कर की कटौती |

निष्कर्ष

अपना खुद का आशियाना बनाना जीवन के सबसे बेहतरीन और सुरक्षित आर्थिक फैसलों में से एक है। हमने इस पूरी जानकारी में विस्तार से देखा कि घर खरीदने पर टैक्स छूट कैसे आपकी गाढ़ी कमाई को बचा सकती है और आपके वित्तीय भविष्य को मजबूत कर सकती है। सरकार द्वारा बनाए गए ये सभी नियम विशेष रूप से आम आदमी को राहत देने के लिए ही तैयार किए गए हैं।

अगर आप पूरी जागरूकता और सही जानकारी के साथ अपने गृह ऋण की योजना बनाते हैं, तो हर साल आप एक बहुत बड़ी रकम की बचत कर सकते हैं। अपनी आय और ऋण की स्थिति के अनुसार इन सभी नियमों का अधिकतम फायदा उठाने के लिए हमेशा अपने वित्तीय सलाहकार से विचार-विमर्श जरूर करें। यह समझदारी भरा कदम आपके घर खरीदने के अनुभव को और भी सुखद और तनावमुक्त बना देगा।