5 टैक्स-सेविंग मिस्टेक्स जो भारत में आपके लाखों खर्च कर सकती हैं

भारत में मार्च का महीना आते ही हर नौकरीपेशा इंसान के माथे पर चिंता की लकीरें दिखने लगती हैं। अचानक से निवेश के सबूत जमा करने की होड़ मच जाती है और हम बिना सोचे-समझे कहीं भी पैसा लगाने लगते हैं। लेकिन क्या आपने कभी सोचा है कि हड़बड़ी में लिया गया यह फैसला आपकी जेब पर कितना भारी पड़ सकता है? हम अक्सर टैक्स बचाने के लिए जो रास्ते चुनते हैं, वे कभी-कभी फायदे की जगह नुकसान करा देते हैं। इन इनकम टैक्स सेविंग मिस्टेक्स की वजह से न केवल आपका वर्तमान बजट बिगड़ता है, बल्कि आपके भविष्य के वित्तीय लक्ष्य भी प्रभावित होते हैं। आज के इस दौर में जहाँ नियम हर साल बदल रहे हैं, पुरानी आदतों को छोड़ना और नई व्यवस्था को समझना बेहद ज़रूरी हो गया है।

टैक्स प्लानिंग में सावधानी बरतना क्यों ज़रूरी है?

टैक्स बचाना सिर्फ एक कानूनी अनिवार्यता नहीं है, बल्कि यह आपकी वित्तीय सेहत का एक अहम हिस्सा है। अगर आप सही समय पर योजना नहीं बनाते, तो आप अपनी मेहनत की गाढ़ी कमाई का एक बड़ा हिस्सा सरकार को टैक्स के रूप में दे देते हैं। साल 2026 की टैक्स व्यवस्था में कई ऐसे बदलाव हुए हैं जो सीधे आपकी बचत को प्रभावित करते हैं। अगर आप इन इनकम टैक्स सेविंग मिस्टेक्स को नज़रअंदाज़ करते हैं, तो आप न केवल कम रिटर्न वाली योजनाओं में फँस जाते हैं, बल्कि आयकर विभाग के नोटिस का जोखिम भी मोल लेते हैं। सही प्लानिंग आपको न केवल टैक्स में छूट दिलाती है, बल्कि आपको एक अनुशासित निवेशक भी बनाती है। इसलिए यह ज़रूरी है कि आप सिर्फ टैक्स बचाने के लिए निवेश न करें, बल्कि संपत्ति बनाने के उद्देश्य से निवेश करें।

| योजना का पहलू | महत्व | संभावित परिणाम |

| समय पर शुरुआत | बहुत अधिक | तनाव मुक्त और बेहतर रिटर्न |

| सही धारा का चुनाव | अनिवार्य | अधिकतम टैक्स बचत |

| दस्तावेजों का रखरखाव | आवश्यक | कानूनी पेचीदगियों से बचाव |

टॉप 5 इनकम टैक्स सेविंग मिस्टेक्स जो आपको आर्थिक नुकसान पहुँचा सकती हैं

नीचे उन मुख्य गलतियों का विवरण दिया गया है जो अक्सर लोग टैक्स प्लानिंग के दौरान करते हैं।

1. वित्तीय वर्ष के आखिरी हफ्तों में निवेश करना

जब हम साल के अंत में, यानी मार्च के महीने में निवेश की योजना बनाते हैं, तो हम सबसे बड़ी गलती करते हैं। इस समय हमारे पास विकल्पों का गहराई से विश्लेषण करने का समय नहीं होता। हम बस किसी भी ऐसी जगह पैसा डाल देते हैं जहाँ हमें तुरंत टैक्स में छूट मिल जाए। यह इनकम टैक्स सेविंग मिस्टेक्स की श्रेणी में सबसे ऊपर आता है क्योंकि यहाँ हम अक्सर गलत बीमा पॉलिसी या खराब म्यूचुअल फंड स्कीम्स चुन लेते हैं। जल्दबाजी में किए गए निवेश में आपको चक्रवृद्धि ब्याज का लाभ नहीं मिल पाता, क्योंकि आपने पूरा पैसा एक साथ और देर से लगाया होता है। इसके विपरीत, अगर आप अप्रैल से ही व्यवस्थित तरीके से निवेश शुरू करते हैं, तो आप बाजार के उतार-चढ़ाव का फायदा उठा सकते हैं और साल के अंत में आप पर कोई आर्थिक बोझ भी नहीं पड़ता।

| निवेश का समय | निर्णय की गुणवत्ता | रिटर्न की संभावना |

| अप्रैल (शुरुआत) | बहुत अच्छी | अधिक और स्थिर |

| मार्च (अंत) | औसत से कम | कम और जोखिम भरा |

| पूरे साल (किस्तवार) | सर्वश्रेष्ठ | अधिकतम लाभ |

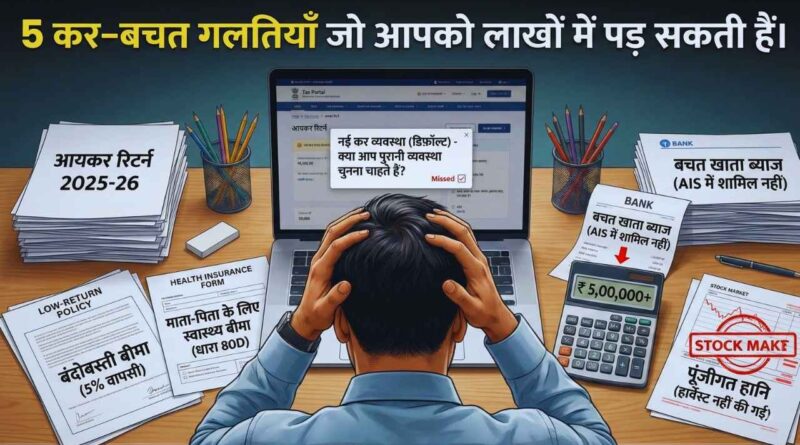

सरकार ने अब नई टैक्स व्यवस्था को एक मानक विकल्प बना दिया है। कई लोग आज भी यह मानते हैं कि पुरानी व्यवस्था ही हमेशा बेहतर होती है, जबकि कुछ लोग बिना हिसाब लगाए नई व्यवस्था अपना लेते हैं। यह एक गंभीर इनकम टैक्स सेविंग मिस्टेक्स है। पुरानी व्यवस्था तब फायदेमंद है जब आपके पास होम लोन का ब्याज, बच्चों की स्कूल फीस और भारी निवेश के सबूत हों। लेकिन अगर आपकी आय एक निश्चित स्तर पर है और आप निवेश का झंझट नहीं पालना चाहते, तो नई व्यवस्था आपके लिए बेहतर हो सकती है। बिना टैक्स कैलकुलेटर का इस्तेमाल किए या बिना किसी विशेषज्ञ से सलाह लिए कोई भी व्यवस्था चुनना आपको हजारों रुपये के अतिरिक्त टैक्स के जाल में फँसा सकता है। आपको अपनी कुल कटौती और आय के आधार पर ही फैसला लेना चाहिए।

| पहलू | पुरानी टैक्स व्यवस्था | नई टैक्स व्यवस्था |

| टैक्स की दरें | अधिक | कम |

| छूट और कटौती | उपलब्ध (80C, 80D आदि) | बहुत सीमित |

| गणना की जटिलता | अधिक | सरल |

3. जीवन बीमा को निवेश का जरिया समझना

अक्सर लोग टैक्स बचाने के लिए ऐसी बीमा पॉलिसियाँ लेते हैं जिनमें उन्हें अंत में कुछ पैसा वापस मिलने का वादा किया जाता है। एजेंट अक्सर आपको ये पॉलिसियाँ यह कहकर बेच देते हैं कि इसमें आपका पैसा भी बढ़ेगा और टैक्स भी बचेगा। असल में, यह एक बड़ी इनकम टैक्स सेविंग मिस्टेक्स है क्योंकि ऐसी पॉलिसियों का रिटर्न महंगाई की दर को भी मात नहीं दे पाता। बीमा का मुख्य उद्देश्य सुरक्षा होना चाहिए, न कि निवेश। आपको एक सस्ता टर्म प्लान लेना चाहिए जो आपके परिवार को बड़ा वित्तीय सुरक्षा कवच दे सके। निवेश के लिए आपको इक्विटी लिंक्ड सेविंग स्कीम्स या सार्वजनिक भविष्य निधि जैसे विकल्पों को चुनना चाहिए जहाँ रिटर्न बेहतर मिलता है। जब आप बीमा और निवेश को मिला देते हैं, तो अंत में आपके हाथ में न तो पर्याप्त सुरक्षा होती है और न ही अच्छी रकम।

| बीमा का प्रकार | सुरक्षा कवच | रिटर्न (औसत) | टैक्स लाभ |

| पारंपरिक पॉलिसी | कम | 4% से 6% | उपलब्ध |

| शुद्ध टर्म बीमा | बहुत अधिक | शून्य (सिर्फ सुरक्षा) | उपलब्ध |

| टैक्स सेविंग म्यूचुअल फंड | नहीं | 12% से 15% | उपलब्ध |

4. धारा 80C की 1.5 लाख की सीमा तक ही सीमित रहना

ज्यादातर टैक्सपेयर्स को लगता है कि धारा 80C के तहत 1.5 लाख रुपये बचा लेना ही काफी है। वे इसके आगे मिलने वाली अन्य महत्वपूर्ण कटौतियों को पूरी तरह भूल जाते हैं। यह इनकम टैक्स सेविंग मिस्टेक्स आपको अतिरिक्त बचत के कई मौकों से वंचित कर देती है। उदाहरण के लिए, धारा 80D के तहत आप अपने और अपने माता-पिता के स्वास्थ्य बीमा के प्रीमियम पर अलग से छूट पा सकते हैं। इसके अलावा, राष्ट्रीय पेंशन प्रणाली में 50,000 रुपये का अतिरिक्त निवेश आपको धारा 80CCD(1B) के तहत फायदा दिलाता है। अगर आपने शिक्षा ऋण लिया है या आप मकान के किराए का भुगतान कर रहे हैं, तो इन सबको मिलाकर आप अपनी कर योग्य आय को काफी कम कर सकते हैं। केवल एक ही धारा पर निर्भर रहना आपकी अज्ञानता को दर्शाता है और आपकी जेब खाली करता है।

| धारा (सेक्शन) | निवेश/खर्च का प्रकार | अतिरिक्त सीमा |

| 80D | स्वास्थ्य बीमा प्रीमियम | ₹25,000 से ₹1,00,000 तक |

| 80CCD(1B) | राष्ट्रीय पेंशन प्रणाली (NPS) | ₹50,000 (अतिरिक्त) |

| 80E | शिक्षा ऋण का ब्याज | कोई सीमा नहीं (8 साल तक) |

5. डिजिटल रिकॉर्ड और वार्षिक सूचना विवरण की अनदेखी

आज के समय में आयकर विभाग के पास आपके हर छोटे-बड़े वित्तीय लेन-देन की जानकारी होती है। अगर आप अपने बैंक से मिलने वाले ब्याज, शेयर बाजार से होने वाले मुनाफे या लाभांश की जानकारी अपने रिटर्न में नहीं देते, तो यह एक बहुत बड़ी इनकम टैक्स सेविंग मिस्टेक्स साबित होगी। आयकर विभाग का नया पोर्टल आपको वार्षिक सूचना विवरण (AIS) और करदाता सूचना सारांश (TIS) की सुविधा देता है। इनमें आपके साल भर के वित्तीय व्यवहार का पूरा ब्योरा होता है। अगर आपके द्वारा दी गई जानकारी और विभाग के पास मौजूद जानकारी में अंतर मिलता है, तो आपको कानूनी नोटिस मिल सकता है। साथ ही, समय पर निवेश के सबूत अपने नियोक्ता को न देना भी आपके वेतन से भारी कटौती का कारण बनता है।

| दस्तावेज का नाम | क्यों देखना ज़रूरी है? | मुख्य लाभ |

| AIS / TIS | सभी वित्तीय लेन-देन चेक करने हेतु | नोटिस से बचाव |

| फॉर्म 26AS | काटे गए टैक्स (TDS) के मिलान हेतु | सही टैक्स क्रेडिट |

| रेंट एग्रीमेंट/रसीद | घर के किराए की छूट पाने हेतु | एचआरए का लाभ |

निष्कर्ष

कर बचत की प्रक्रिया को जटिल और उबाऊ समझने के बजाय इसे एक अवसर के रूप में देखें। ऊपर बताई गई इनकम टैक्स सेविंग मिस्टेक्स से बचकर आप न केवल अपनी वर्तमान आय को सुरक्षित रख सकते हैं, बल्कि भविष्य के लिए एक बड़ा कोष भी तैयार कर सकते हैं। याद रखिए, टैक्स प्लानिंग कोई ऐसी चीज़ नहीं है जिसे साल के आखिरी हफ्ते में निपटाया जाए। यह एक निरंतर चलने वाली प्रक्रिया है जिसे समझदारी और अनुशासन के साथ किया जाना चाहिए।

चाहे वह सही टैक्स व्यवस्था का चुनाव करना हो या बीमा और निवेश को अलग रखना, आपकी जागरूकता ही आपकी सबसे बड़ी बचत है। 2026 में टैक्स के नियम पहले से अधिक पारदर्शी और डेटा पर आधारित हो गए हैं, इसलिए किसी भी गलती की गुंजाइश आपको महंगी पड़ सकती है। आज ही अपनी पुरानी गलतियों से सीखें और एक बेहतर वित्तीय भविष्य की नींव रखें।