पीपीएफ मैच्योरिटी की गणना कैसे करें राशिः सूत्र और उदाहरण?

जब भी सुरक्षित निवेश और बिना किसी जोखिम के टैक्स बचाने की बात आती है, तो मेरे दिमाग में सबसे पहला नाम पीपीएफ यानी पब्लिक प्रोविडेंट फंड का ही आता है। हम में से ज्यादातर लोग हर साल नियम से अपने खाते में पैसे जमा करते हैं और भूल जाते हैं। लेकिन सच कहूं तो बहुत कम लोगों को यह पता होता है कि पंद्रह साल की लंबी अवधि के बाद उनके हाथ में असल में कितना पैसा आने वाला है।

जब मैंने पहली बार अपना यह सरकारी खाता खोला था, तब मुझे भी यह जानने की बहुत उत्सुकता थी कि रिटायरमेंट के वक्त मेरा कुल जमा कोष कितना बड़ा होगा। अगर आप भी अपने बच्चों की उच्च शिक्षा, शादी या अपने सुरक्षित बुढ़ापे की प्लानिंग कर रहे हैं, तो आपको PPF मैच्योरिटी अमाउंट कैलकुलेशन की सही और सटीक जानकारी होनी ही चाहिए। बिना सही गणित समझे निवेश करना अंधेरे में तीर चलाने जैसा है। इस लेख में मैं आपको बिल्कुल आसान और आम बोलचाल की भाषा में बताऊंगा कि यह पूरी प्रक्रिया कैसे काम करती है। हम इसके पीछे के गणित, चक्रवृद्धि ब्याज की ताकत और कुछ बहुत ही व्यावहारिक उदाहरणों पर गहराई से बात करेंगे ताकि आप अपने पैसों का सही हिसाब-किताब खुद लगा सकें।

पीपीएफ या पब्लिक प्रोविडेंट फंड असल में क्या है?

इससे पहले कि हम गणित और फॉर्मूले की गहराई में उतरें, थोड़ा इसकी बुनियादी बातों को समझ लेना बहुत जरूरी है। यह भारत सरकार द्वारा चलाई जाने वाली एक बहुत ही पुरानी, सुरक्षित और भरोसेमंद बचत योजना है जिसे मुख्य रूप से आम आदमी के भविष्य को सुरक्षित करने के लिए बनाया गया था। इसकी शुरुआत दशकों पहले हुई थी ताकि असंगठित क्षेत्र में काम करने वाले लोग भी अपने लिए एक रिटायरमेंट फंड तैयार कर सकें। आज के समय में यह मध्यमवर्गीय परिवारों के बीच सबसे लोकप्रिय टैक्स बचत विकल्प बन चुका है।

चूंकि इस योजना को सीधे केंद्र सरकार का पूरा समर्थन प्राप्त है, इसलिए आपका लगाया हुआ एक-एक पैसा इसमें पूरी तरह सुरक्षित रहता है और डूबने का कोई डर नहीं होता। इस खाते में आप एक वित्तीय वर्ष में कम से कम पांच सौ रुपये और अधिकतम डेढ़ लाख रुपये तक बड़ी आसानी से जमा कर सकते हैं। यह योजना उन लोगों के लिए एक सच्चा वरदान है जो शेयर बाजार के भारी उतार-चढ़ाव और जोखिम से दूर रहकर शांति से अपना पैसा बढ़ाना चाहते हैं। जब आप हर साल इसमें पैसा डालते हैं, तो यह एक अनुशासित बचत की आदत डालता है जो लंबे समय में आपके लिए एक बहुत बड़ी संपत्ति खड़ी कर देता है।

यह भी पढ़ें: अपने “पर्याप्त” को परिभाषित करने के लिए 5 कदमः वित्तीय संतुष्टि के लिए एक गाइड

| योजना की मुख्य विशेषताएं | महत्वपूर्ण विवरण और फायदे |

| न्यूनतम सालाना निवेश | पांच सौ रुपये (खाता चालू रखने के लिए अनिवार्य) |

| अधिकतम सालाना निवेश | डेढ़ लाख रुपये (टैक्स छूट की अधिकतम सीमा) |

| पैसे निकालने की रोक (लॉक-इन) | पूरे पंद्रह साल तक |

| पूंजी की सुरक्षा | भारत सरकार द्वारा शत-प्रतिशत सुरक्षित |

| टैक्स में मिलने वाली छूट | निवेश, ब्याज और मिलने वाली पूरी रकम टैक्स फ्री |

PPF मैच्योरिटी अमाउंट कैलकुलेशन कैसे काम करता है?

जब आप अपना मेहनत का पैसा इस सरकारी स्कीम में डालते हैं, तो वह रातों-रात दोगुना या तिगुना नहीं होता है। यह योजना एक लंबी रेस के घोड़े की तरह काम करती है जहां धैर्य का फल सबसे मीठा होता है। सटीक PPF मैच्योरिटी अमाउंट कैलकुलेशन को अच्छी तरह से समझने के लिए आपको इसके काम करने के तीन सबसे मुख्य नियमों और पहलुओं को बारीकी से समझना होगा।

सरकार द्वारा तय ब्याज दर

इस योजना की ब्याज दरें हमेशा एक जैसी नहीं रहती हैं और न ही ये पहले से तय होती हैं। भारत का वित्त मंत्रालय हर तीन महीने यानी हर तिमाही में देश की आर्थिक स्थिति और सरकारी बांड के मुनाफे को देखते हुए इन दरों की समीक्षा करता है। फिलहाल मौजूदा समय में इसकी ब्याज दर सात दशमलव एक प्रतिशत सालाना के आसपास चल रही है। आपका सारा भविष्य का पैसा और अंतिम कोष सीधा इसी ब्याज दर पर निर्भर करता है। अगर सरकार आने वाले समय में दर बढ़ाती है, तो आपका फंड बहुत तेजी से बढ़ेगा और अगर दर घटती है, तो मुनाफे की रफ्तार थोड़ी धीमी हो जाएगी।

पंद्रह साल की लंबी लॉक-इन अवधि

जब आप बैंक या डाकघर में यह खाता खोलते हैं, तो आपका पैसा अगले पंद्रह सालों के लिए एक तरह से लॉक हो जाता है। यह सुनने में आपको बहुत लंबा समय लग सकता है, लेकिन सच मानिए लंबी अवधि में ही निवेश का असली रंग निखर कर आता है। यह नियम आपको बीच में पैसा खर्च करने से रोकता है और एक मजबूत अनुशासन बनाता है। हालांकि सरकार ने कुछ गंभीर बीमारियों के इलाज या बच्चों की पढ़ाई जैसी खास और आपातकालीन जरूरतों के लिए सात साल बाद कुछ हिस्सा निकालने की सुविधा भी दी है, लेकिन सबसे बड़ा आर्थिक फायदा आपको पूरे पंद्रह साल का सफर तय करने के बाद ही मिलता है।

चक्रवृद्धि ब्याज (कंपाउंडिंग) का असली जादू

इस योजना में निवेश करने का सबसे बड़ा और असली फायदा चक्रवृद्धि ब्याज का होता है जिसे हम आम भाषा में ब्याज पर ब्याज मिलना कहते हैं। इसका सीधा सा मतलब यह है कि आपको सिर्फ अपनी जमा की गई मूल रकम पर ही मुनाफा नहीं मिलता, बल्कि पिछले सालों में आपके खाते में जो भी मुनाफा जुड़ चुका है, उस पर भी नया मुनाफा मिलता है। शुरुआत के पांच या छह सालों में आपको लगेगा कि आपका पैसा बहुत धीरे-धीरे बढ़ रहा है और शायद आपको निराशा भी हो, लेकिन दसवें साल के बाद यह ग्राफ एकदम सीधा ऊपर की तरफ जाता है और आपकी रकम तेजी से कई गुना बड़ी होने लगती है।

| कैलकुलेशन के मुख्य आधार | योजना पर इसका सीधा प्रभाव और महत्व |

| ब्याज की दर (प्रतिशत में) | हर तिमाही बदल सकती है, कुल जमा राशि इसी पर टिकती है |

| निवेश की कुल अवधि | जितनी लंबी अवधि होगी, धन उतना ही ज्यादा बढ़ेगा |

| पैसा जमा करने का समय | महीने की पांच तारीख से पहले निवेश करने पर ज्यादा फायदा |

| चक्रवृद्धि (कंपाउंडिंग) की ताकत | मूलधन के साथ-साथ पुराने मुनाफे पर भी नया मुनाफा जुड़ना |

PPF मैच्योरिटी अमाउंट कैलकुलेशन का सटीक फॉर्मूला

अब हम आते हैं सबसे अहम और थोड़े से तकनीकी हिस्से पर जिससे यह तय होता है कि भविष्य में आपके हाथ में कितनी रकम आएगी। आखिर वह कौन सा गणित है जिससे पता चलता है कि पंद्रह साल की लंबी आर्थिक तपस्या के बाद आपको कितने पैसे मिलने वाले हैं? इसके लिए अर्थशास्त्र का एक बहुत ही स्टैंडर्ड और परखा हुआ फॉर्मूला इस्तेमाल किया जाता है जिसे समझना बहुत ज्यादा मुश्किल नहीं है।

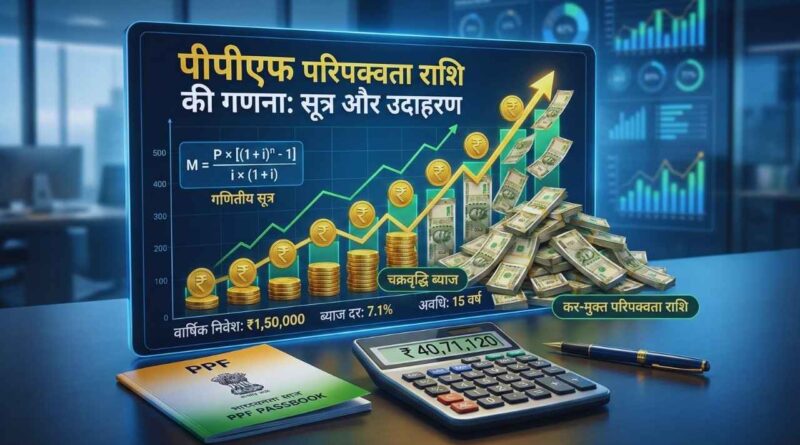

यह फॉर्मूला इस प्रकार काम करता है: F = P × [((1 + i)^n – 1) / i]

देखने में यह आपको स्कूल की गणित की किताबों जैसा जरूर लग सकता है, लेकिन इसका अर्थ बहुत ही सीधा और स्पष्ट है। मैं आपको इन अक्षरों का मतलब अपनी भाषा में समझाता हूं। यहां ‘F’ का मतलब है वह भविष्य की रकम जो आपको अंत में मिलेगी। ‘P’ का मतलब है आपकी वह सालाना किस्त जो आप हर साल अपने खाते में ईमानदारी से जमा कर रहे हैं। ‘i’ का मतलब है सरकार द्वारा दी जाने वाली ब्याज दर जिसे फॉर्मूले में इस्तेमाल करने के लिए दशमलव में बदला जाता है (जैसे सात दशमलव एक प्रतिशत को शून्य दशमलव शून्य सात एक लिखा जाएगा)। और ‘n’ का मतलब है कुल वर्षों की संख्या जो इस योजना के मामले में आमतौर पर पंद्रह साल ही होती है। जब आप इस फॉर्मूले में अपनी जमा की जाने वाली रकम और अवधि डालते हैं, तो एकदम सटीक PPF मैच्योरिटी अमाउंट कैलकुलेशन निकलकर आपके सामने आ जाता है।

| फॉर्मूले में इस्तेमाल होने वाले अक्षर | पूरा नाम और इसका असली मतलब | उदाहरण (सात दशमलव एक प्रतिशत दर के अनुसार) |

| F (भविष्य का मूल्य) | वह पैसा जो पंद्रह साल बाद आपके हाथ में आएगा | यही वह परिणाम है जिसे हम खोजना चाहते हैं |

| P (सालाना निवेश राशि) | वह पैसा जो आप हर साल खाते में डालते हैं | डेढ़ लाख रुपये (अगर आप अधिकतम छूट लेना चाहते हैं) |

| i (ब्याज की दर) | सरकार द्वारा दिया जाने वाला सालाना मुनाफा | शून्य दशमलव शून्य सात एक (0.071) |

| n (कुल वर्षों की संख्या) | जितने साल तक आपका पैसा खाते में रहेगा | पंद्रह साल (शुरुआती अवधि के लिए) |

उदाहरण के साथ पीपीएफ राशि की गणना

सिर्फ किताबी फॉर्मूले को पढ़ लेना एक बात है और उसे अपनी असल जिंदगी के बैंक बैलेंस के साथ जोड़कर देखना बिल्कुल अलग बात है। चलिए इस पूरे गणित को कुछ बहुत ही आम और आसान उदाहरणों से समझते हैं जो हमारी रोजमर्रा की जिंदगी से जुड़े हैं। यहां गणना को आसान रखने के लिए हम यह मानकर चल रहे हैं कि पूरी पंद्रह साल की अवधि के दौरान सरकार की ब्याज दर सात दशमलव एक प्रतिशत पर ही स्थिर रहती है।

सालाना पचास हजार रुपये का निवेश

मान लीजिए आपकी कमाई बहुत ज्यादा नहीं है और घर के खर्चों के बाद बहुत कम पैसा बचता है, फिर भी आप अपने भविष्य के लिए बचत करने की ठान लेते हैं। आप तय करते हैं कि आप हर साल पचास हजार रुपये अपने खाते में डालेंगे। यह सिलसिला आप बिना रुके पूरे पंद्रह साल तक चलाते हैं। इस स्थिति में पंद्रह सालों में आपकी जेब से कुल सात लाख पचास हजार रुपये जमा होंगे। अब अगर हम अपना PPF मैच्योरिटी अमाउंट कैलकुलेशन फॉर्मूला लगाते हैं, तो पंद्रह साल बाद आपको जो शुद्ध मुनाफा मिलेगा वह लगभग छह लाख पांच हजार रुपये होगा। इस तरह पंद्रह साल बाद आपका कुल जमा कोष करीब तेरह लाख छप्पन हजार रुपये हो जाएगा।

सालाना डेढ़ लाख रुपये का अधिकतम निवेश

अब एक दूसरा उदाहरण लेते हैं जहां आप अपनी टैक्स प्लानिंग को लेकर बहुत गंभीर हैं और आपकी आमदनी भी अच्छी है। आप हर साल अधिकतम सीमा यानी डेढ़ लाख रुपये जमा करते हैं। अगर आप पंद्रह साल तक ऐसा करते हैं, तो आपकी कुल जमा राशि बाइस लाख पचास हजार रुपये होगी। चक्रवृद्धि के गणित के हिसाब से आपको पंद्रह सालों में लगभग अठारह लाख अठारह हजार रुपये सिर्फ मुनाफे के तौर पर मिलेंगे। जब आपका खाता अपनी पूरी उम्र कर लेगा, तो आपके हाथ में चालीस लाख अड़सठ हजार रुपये की एक भारी भरकम रकम होगी जो किसी भी बड़े काम के लिए पर्याप्त है।

हर महीने मात्र दो हजार रुपये का छोटा निवेश

कई लोगों के लिए एक साथ बड़ी रकम निकालना संभव नहीं होता। अगर आप एक आम नौकरीपेशा हैं और हर महीने अपनी सैलरी से सिर्फ दो हजार रुपये (यानी साल के चौबीस हजार रुपये) निकालते हैं, तो पंद्रह साल में आपका कुल निवेश तीन लाख साठ हजार रुपये होगा। इस छोटी सी रकम पर भी आपको करीब दो लाख नब्बे हजार रुपये का मुनाफा मिलेगा और अंत में आपको छह लाख पचास हजार रुपये के आसपास एकमुश्त रकम मिलेगी। यह साबित करता है कि रकम छोटी हो या बड़ी, निरंतरता सबसे ज्यादा मायने रखती है।

| सालाना निवेश की जाने वाली राशि | पंद्रह साल में आपकी जेब से गया कुल पैसा | अनुमानित मुनाफा (सात दशमलव एक प्रतिशत की दर पर) | अंत में मिलने वाली कुल रकम (मैच्योरिटी) |

| चौबीस हजार रुपये (दो हजार मासिक) | तीन लाख साठ हजार रुपये | दो लाख नब्बे हजार नौ सौ तेरह रुपये | छह लाख पचास हजार नौ सौ तेरह रुपये |

| पचास हजार रुपये सालाना | सात लाख पचास हजार रुपये | छह लाख छह हजार अड़सठ रुपये | तेरह लाख छप्पन हजार अड़सठ रुपये |

| एक लाख रुपये सालाना | पंद्रह लाख रुपये | बारह लाख बारह हजार एक सौ सैंतीस रुपये | सत्ताईस लाख बारह हजार एक सौ सैंतीस रुपये |

| डेढ़ लाख रुपये सालाना (अधिकतम) | बाइस लाख पचास हजार रुपये | अठारह लाख अठारह हजार दो सौ छह रुपये | चालीस लाख अड़सठ हजार दो सौ छह रुपये |

पीपीएफ ब्याज की गणना मासिक आधार पर कैसे होती है?

यहां मैं आपके साथ एक ऐसी बारीक और अंदरूनी जानकारी साझा कर रहा हूं जो अक्सर बैंक के कर्मचारी या एजेंट आपको नहीं बताते हैं। भले ही आपके खाते में मुनाफा साल के एकदम अंत में यानी इकतीस मार्च को जुड़ता हुआ दिखाई देता है, लेकिन असल में बैंक इसकी गणना हर महीने के आधार पर करता है। सही PPF मैच्योरिटी अमाउंट कैलकुलेशन के लिए इस छोटे लेकिन बेहद महत्वपूर्ण नियम को समझना आपके लिए सबसे ज्यादा जरूरी है क्योंकि यह आपके मुनाफे को हजारों रुपये तक बढ़ा या घटा सकता है।

निवेश के लिए महीने की पांच तारीख का नियम

यह नियम कहता है कि आपका मुनाफा हर महीने की पांच तारीख से लेकर महीने के आखिरी दिन के बीच आपके खाते में मौजूद सबसे कम बैलेंस पर कैलकुलेट किया जाता है। इसका सीधा और साफ मतलब यह है कि अगर आप हर महीने अपनी सैलरी से पैसे जमा कर रहे हैं, तो आपको अपना पैसा हर हाल में महीने की पांच तारीख या उससे पहले ही अपने खाते में जमा कर देना चाहिए। अगर किसी कारण से आप महीने की छह या सात तारीख को पैसा डालते हैं, तो उस नई जमा की गई रकम पर आपको उस पूरे महीने का कोई मुनाफा नहीं मिलेगा। आपका नुकसान सीधा-सीधा एक पूरे महीने की कमाई का हो जाएगा। इसलिए अगर आप साल में सिर्फ एक बार बड़ी रकम डालते हैं, तो मेरी सबसे अच्छी सलाह यही होगी कि आप एक अप्रैल से पांच अप्रैल के बीच अपनी पूरी रकम जमा कर दें। इससे आपको पूरे बारह महीने का अधिकतम फायदा मिलेगा।

| आप पैसा किस तारीख को जमा करते हैं? | आपके मुनाफे पर इसका क्या असर पड़ेगा? | क्या निवेश का यह तरीका सही और फायदेमंद है? |

| चार अप्रैल (या किसी भी महीने की चार तारीख) | जमा राशि पर उसी महीने से तुरंत मुनाफा मिलना शुरू हो जाएगा | हाँ, यह निवेश करने का सबसे बेहतरीन और समझदारी भरा तरीका है |

| छह अप्रैल (या किसी भी महीने की छह तारीख) | उस महीने का मुनाफा बिल्कुल नहीं मिलेगा, अगले महीने से गिनती होगी | नहीं, इसमें आपको सीधे तौर पर एक पूरे महीने के मुनाफे का नुकसान है |

| हर महीने की पांच तारीख से पहले (किस्त की तरह) | हर महीने की नई जमा राशि पर उसी महीने से पूरा फायदा मिलेगा | हाँ, उन नौकरीपेशा लोगों के लिए यह बहुत सही है जो एकमुश्त पैसा नहीं दे सकते |

| वित्तीय वर्ष के एकदम अंत में (मार्च के आखिरी हफ्ते में) | पूरे साल का मुनाफा सिर्फ पुराने बैलेंस पर मिलेगा, नए पैसे पर बहुत कम फायदा होगा | नहीं, इससे आपको सबसे कम मुनाफा मिलेगा और आपका बड़ा आर्थिक नुकसान होगा |

पीपीएफ खाते को पंद्रह साल बाद आगे कैसे बढ़ाएं?

जब पंद्रह साल की वह लंबी और थका देने वाली यात्रा खत्म होती है, तो कई लोगों को तुरंत यह लगता है कि अब सारा पैसा बैंक से निकालकर घर ले जाना चाहिए। लेकिन अगर आपको उस वक्त पैसों की कोई सख्त या आपातकालीन जरूरत नहीं है, तो आप इस खाते को आगे के लिए भी बढ़ा सकते हैं। इसे बैंकिंग की भाषा में खाता विस्तार या एक्सटेंशन कहते हैं। आप अपने इसी पुराने खाते को पांच-पांच साल के टुकड़ों (ब्लॉक) में जितनी बार चाहें उतनी बार आगे बढ़ा सकते हैं। इसके दो बहुत ही स्पष्ट तरीके हैं और दोनों ही आपके PPF मैच्योरिटी अमाउंट कैलकुलेशन के आंकड़े को इतना बड़ा बना सकते हैं जिसकी आपने शायद कभी कल्पना भी नहीं की होगी।

बिना अतिरिक्त निवेश के (बिना नए पैसे डाले)

अगर पंद्रह साल लगातार पैसा जमा करने के बाद अब आप अपनी जेब से और नया पैसा जमा नहीं करना चाहते हैं, तो आप अपने खाते को बिल्कुल ऐसे ही छोड़ सकते हैं। आपका जो भी पैसा खाते में पंद्रह साल में जमा हो चुका है, उस पर आपको सरकार की नई ब्याज दर के हिसाब से चक्रवृद्धि मुनाफा हर साल मिलता रहेगा। इसमें सबसे अच्छी और सुकून देने वाली बात यह है कि आपको खाता चालू रखने के लिए हर साल न्यूनतम पांच सौ रुपये जमा करने की भी कोई मजबूरी नहीं होगी और आप साल में एक बार अपनी जरूरत के हिसाब से कुछ पैसा निकाल भी सकते हैं।

अतिरिक्त निवेश के साथ (नए पैसे के साथ)

अगर आपकी कमाई अभी भी बहुत अच्छी चल रही है और आप टैक्स बचाना जारी रखना चाहते हैं, तो आप खाते को अगले पांच साल के लिए आगे बढ़ाने के साथ-साथ उसमें हर साल नया पैसा डालना भी जारी रख सकते हैं। इसके लिए आपको मैच्योरिटी का समय पूरा होने से एक साल पहले अपने बैंक या डाकघर की शाखा में जाकर एक विशेष फॉर्म जमा करना होता है। अगर आप ऐसा करते हैं और अपने खाते को पच्चीस या तीस साल तक खींच ले जाते हैं, तो रिटायरमेंट के समय आपका फंड करोड़ों रुपये में पहुंच सकता है जो आपको एक राजा जैसी जिंदगी दे सकता है।

| खाते को आगे बढ़ाने का तरीका | क्या हर साल नया पैसा डालना जरूरी है? | क्या इसमें टैक्स की छूट मिलती रहेगी? | बीच में पैसा निकालने (निकासी) के क्या नियम हैं? |

| बिना अतिरिक्त निवेश के आगे बढ़ाना | बिल्कुल नहीं, कोई बाध्यता नहीं है | नया निवेश नहीं है तो धारा 80C की नई छूट भी नहीं मिलेगी | हर वित्तीय वर्ष में सिर्फ एक बार अपनी जरूरत के हिसाब से निकासी संभव है |

| अतिरिक्त निवेश के साथ आगे बढ़ाना | हाँ, न्यूनतम सीमा का पालन करना होगा | हाँ, पहले की तरह डेढ़ लाख तक की पूरी टैक्स छूट मिलती रहेगी | पांच साल की अवधि में कुल जमा राशि का सिर्फ साठ प्रतिशत ही निकाल सकते हैं |

पीपीएफ निवेश के फायदे और टैक्स में भारी छूट

मैंने अपने निजी वित्तीय सफर में ढेरों निवेश के विकल्प देखे हैं। फिक्स्ड डिपॉजिट से लेकर शेयर बाजार और म्यूचुअल फंड तक हर चीज के अपने फायदे और नुकसान हैं। लेकिन यह सरकारी योजना जितनी दिमागी शांति और सुरक्षा देती है, वैसा कोई दूसरा विकल्प भारत में मौजूद ही नहीं है। इस योजना को भारत के आयकर विभाग ने ‘छूट-छूट-छूट’ (एक्जेम्प्ट-एक्जेम्प्ट-एक्जेम्प्ट) की एक बहुत ही खास और दुर्लभ टैक्स श्रेणी में रखा है। इसका सीधा सा मतलब यह है कि आपको टैक्स विभाग की तरफ से तीन अलग-अलग मौकों पर पूरी तरह से छूट मिलती है।

पहला सबसे बड़ा फायदा यह है कि आप जो भी पैसा पूरे साल भर में इस खाते में डालते हैं, उस पर आप इनकम टैक्स की धारा के तहत डेढ़ लाख रुपये तक की भारी टैक्स छूट मांग सकते हैं जिससे आपका सालाना टैक्स काफी कम हो जाता है। दूसरा फायदा यह है कि आपके जमा किए गए पैसों पर हर साल जो भी भारी-भरकम मुनाफा बनता है, उस पर सरकार कोई कटौती नहीं करती। और तीसरा सबसे चमत्कारी फायदा यह है कि पंद्रह साल बाद जो बड़ा PPF मैच्योरिटी अमाउंट कैलकुलेशन होकर आपके हाथ में एकमुश्त आता है, वह पूरी तरह से टैक्स फ्री होता है। शेयर बाजार या प्रॉपर्टी में आपको मुनाफा कमाने पर सरकार को एक बड़ा हिस्सा टैक्स के रूप में देना पड़ता है, लेकिन यहां सरकार आपसे एक रुपया भी नहीं मांगती।

| टैक्स में मिलने वाली छूट के तीन स्तर | इसका मतलब क्या है? | आम आदमी को होने वाला असली फायदा |

| पहला स्तर (निवेश करते समय छूट) | तय सीमा के तहत निवेश पर छूट | आपकी सालाना टैक्सेबल कमाई डेढ़ लाख रुपये तक कम हो जाती है |

| दूसरा स्तर (मुनाफे पर छूट) | सालाना मिलने वाला पूरा मुनाफा टैक्स फ्री | हर साल कमाए गए मुनाफे पर कोई टैक्स कटौती नहीं होती |

| तीसरा स्तर (मैच्योरिटी पर छूट) | पंद्रह साल बाद मिलने वाली पूरी एकमुश्त रकम टैक्स फ्री | लाखों रुपये के शुद्ध मुनाफे पर भी सरकार को कोई हिस्सा नहीं देना पड़ता |

ऑनलाइन पीपीएफ कैलकुलेटर का उपयोग क्यों करें?

मैंने आपको ऊपर पूरा गणित और फॉर्मूला बहुत विस्तार से समझा दिया है, लेकिन असल जिंदगी में हर साल कागज और कलम लेकर यह फॉर्मूला लगाना किसी के लिए भी बहुत उबाऊ और मुश्किल काम हो सकता है। इंसान से गणना में गलती हो सकती है। इसके अलावा, सरकार हर तीन महीने में ब्याज दरें बदल सकती है, जिससे आपका खुद का किया हुआ PPF मैच्योरिटी अमाउंट कैलकुलेशन गलत साबित हो सकता है और आपकी सारी प्लानिंग धरी की धरी रह सकती है।

यही मुख्य कारण है कि मैं हमेशा ऑनलाइन कैलकुलेटर इस्तेमाल करने की बहुत जोर देकर सलाह देता हूं। आज के समय में इंटरनेट पर आपको किसी भी बड़े बैंक की वेबसाइट पर कई भरोसेमंद और बिल्कुल मुफ्त उपकरण मिल जाएंगे। आपको बस अपने फोन या कंप्यूटर पर उस टूल में यह डालना है कि आप हर साल या हर महीने कितना पैसा निवेश करने की सोच रहे हैं। वह डिजिटल टूल पलक झपकते ही, बिना किसी गलती के आपको बता देगा कि पंद्रह साल बाद आपका कुल जमा पैसा कितना होगा और आपको शुद्ध मुनाफा कितना मिलेगा। इससे आपको अपने बच्चों की पढ़ाई या अपनी रिटायरमेंट प्लानिंग का एकदम सटीक आइडिया मिल जाता है।

| खुद से गणना करना (मैन्युअल कैलकुलेशन) | ऑनलाइन उपकरण (कैलकुलेटर) का इस्तेमाल करना |

| इसमें आपका बहुत ज्यादा समय और ऊर्जा लगती है | यह सिर्फ एक सेकंड के अंदर सटीक परिणाम आपके सामने रख देता है |

| ब्याज दरें बदलने पर आपको हर बार शुरुआत से गणना करनी पड़ती है | सिस्टम अपने आप मौजूदा सरकारी ब्याज दर के हिसाब से तुरंत रिजल्ट बदल देता है |

| इंसान होने के नाते गणित के फॉर्मूले में गलती होने की पूरी संभावना रहती है | यह तकनीक सौ प्रतिशत सटीक है और इसमें गणित की गलती की कोई गुंजाइश नहीं है |

| भविष्य के अलग-अलग लक्ष्य और अलग-अलग रकम का हिसाब लगाना बहुत मुश्किल है | आप अलग-अलग रकम डालकर तुरंत अपने भविष्य के लक्ष्य आसानी से तय कर सकते हैं |

निष्कर्ष

पब्लिक प्रोविडेंट फंड को सिर्फ एक आम निवेश समझने की भूल कभी न करें, बल्कि यह आपके और आपके परिवार के वित्तीय भविष्य को हमेशा के लिए सुरक्षित करने का एक बहुत ही मजबूत और अचूक हथियार है। अगर आप हर साल पूरी लगन और अनुशासन के साथ इसमें अपना पैसा निवेश करते हैं, तो पंद्रह साल बाद आपके पास एक ऐसा बड़ा और मजबूत फंड तैयार होगा जिसकी आपने शायद शुरुआत में कभी कल्पना भी नहीं की होगी।

मैंने इस विस्तृत लेख में अपनी तरफ से यह पूरी कोशिश की है कि आपको PPF मैच्योरिटी अमाउंट कैलकुलेशन से जुड़ी हर छोटी-बड़ी जानकारी बिल्कुल आसान और आपकी अपनी भाषा में मिल जाए। सही फॉर्मूले का ज्ञान और हर महीने की पांच तारीख वाले नियम का सही इस्तेमाल आपके कुल मुनाफे को लाखों रुपये तक बढ़ा सकता है। अगर आप शेयर बाजार के जोखिम और रोज के तनाव से डरते हैं और रात को बिना किसी चिंता के चैन की नींद सोना चाहते हैं, तो आज ही अपने खाते में नियमित रूप से अपनी बचत का कुछ हिस्सा निवेश करने की पक्की आदत डाल लें। चक्रवृद्धि का जादू शुरुआत में थोड़ा समय जरूर लेता है, लेकिन जब यह अपना असली असर दिखाता है तो आपकी और आपके परिवार की सारी आर्थिक चिंताएं हमेशा के लिए खत्म कर देता है। भविष्य की प्लानिंग आज से ही शुरू करें!